L’essentiel à retenir : la quotité définit la part de capital remboursée par l’assureur pour chaque tête, avec un minimum obligatoire de 100 % par prêt. Opter pour une couverture à 200 % sécurise totalement le foyer, car le survivant n’a plus rien à payer. Grâce à la loi Lemoine, vous pouvez désormais ajuster ces taux à tout moment pour protéger le conjoint le plus vulnérable.

Lors d’un achat immobilier à deux, la banque exige une couverture minimale de 100 % sur le capital emprunté, mais la répartition de cette protection entre les conjoints reste un choix stratégique majeur. La quotité assurance emprunteur fixe précisément la part de la dette que l’assureur prendra à sa charge pour chaque tête en cas de coup dur.

Le risque est de se retrouver avec une mensualité impossible à assumer seul si le conjoint disparaît avec une couverture trop faible. Nous allons faire le point sur les différentes méthodes de calcul et les stratégies de répartition pour sécuriser votre foyer tout en maîtrisant votre budget.

Comprendre la quotité d’assurance emprunteur pour votre crédit

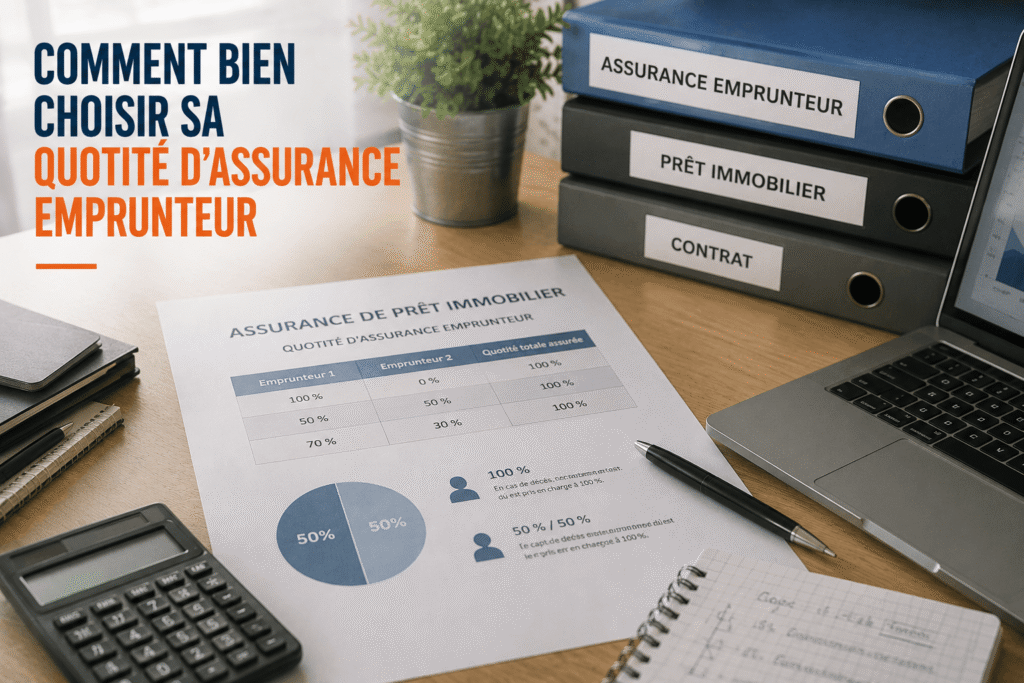

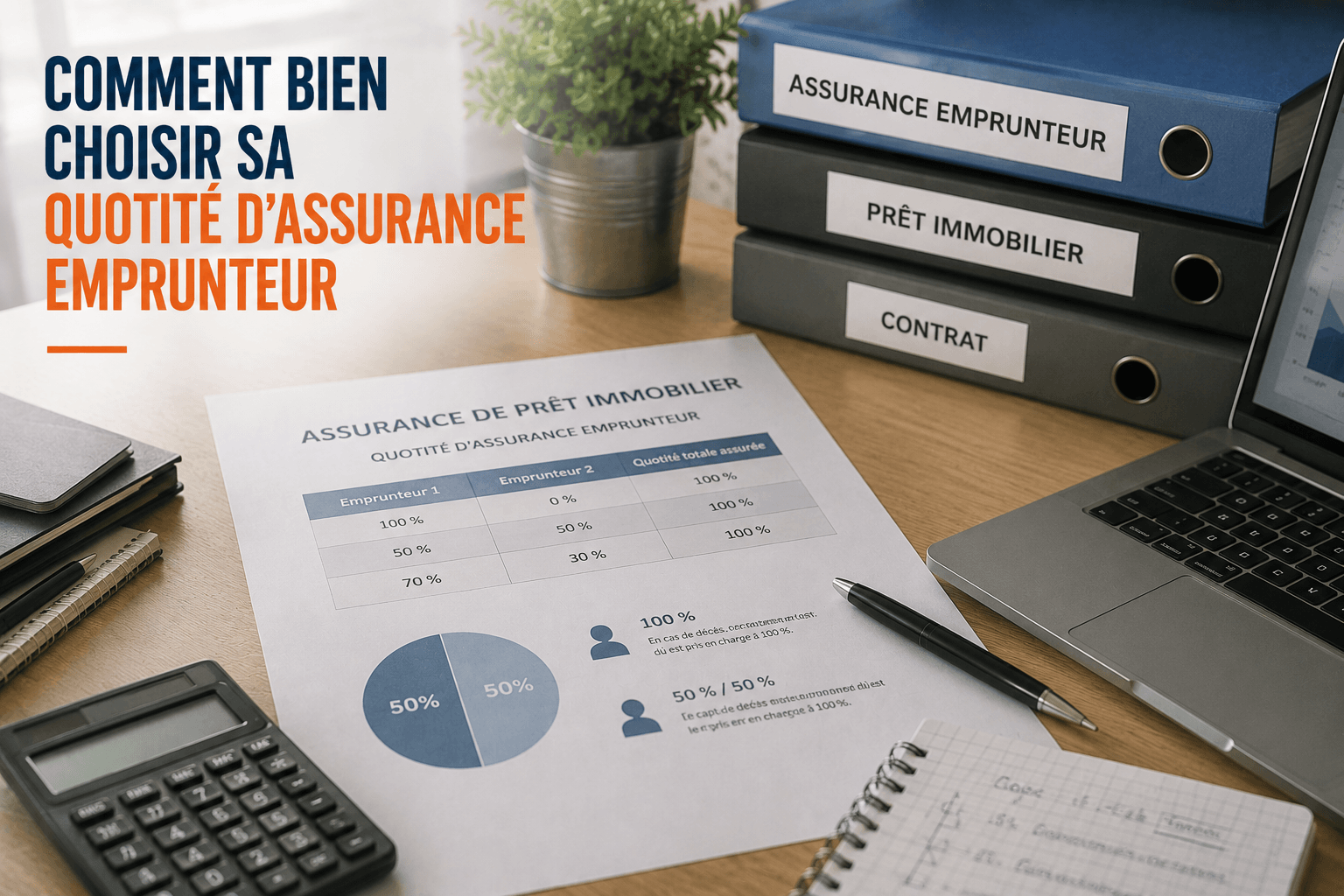

La quotité d’assurance emprunteur définit la part de capital couverte par tête, avec un minimum obligatoire de 100 % par prêt. Une répartition 100 % sur chaque co-emprunteur garantit le remboursement intégral de la dette en cas de sinistre, sécurisant ainsi le patrimoine familial.

Pour bien protéger votre foyer, il faut d’abord saisir comment ce pourcentage impacte votre sécurité quotidienne.

La part de capital garantie par tête

La quotité représente le degré de protection que vous choisissez pour votre crédit. Ce taux fixe l’indemnisation maximale que l’assureur versera à votre banque en cas de coup dur.

Les banques exigent toujours une couverture minimale de 100 %. Elles veulent que la totalité du capital soit garantie. Vous pouvez diviser ce risque entre les co-emprunteurs selon vos besoins.

Sachez que la loi Lemoine permet désormais de revoir ces taux à tout moment. C’est une opportunité réelle pour ajuster votre protection sans attendre.

La différence entre quotité et remboursement du prêt

Il ne faut pas confondre qui paie les mensualités et qui est protégé. La quotité gère uniquement l’aléa du décès ou de l’invalidité, pas le virement mensuel.

L’assurance indemnise selon le taux choisi sur le capital restant dû. Si un sinistre survient, l’assureur efface la dette à hauteur de votre part assurée. C’est une sécurité financière pure.

Prenons un emprunteur assuré à 50 %. Si un problème grave arrive, seule la moitié de sa dette est effacée. Le reste demeure dû par le survivant.

Ne confondez surtout pas propriété et assurance. On peut posséder 70 % d’une maison en Alsace mais n’être assuré qu’à 50 %. C’est un choix de gestion du risque.

3 stratégies de répartition pour sécuriser votre foyer

Après avoir posé les bases techniques, voyons comment appliquer concrètement ces pourcentages selon votre profil de risque et votre budget mensuel.

Le partage 50/50 pour les budgets serrés

Le schéma 50/50 est l’option la moins coûteuse pour respecter le minimum légal. Chaque partenaire couvre la moitié de la dette globale. C’est simple et souvent proposé par défaut.

Le risque pour le survivant est réel. En cas de décès, il devra continuer à payer seul 50 % des mensualités restantes.

- Avantage : coût réduit des primes

- Inconvénient : protection partielle du conjoint

- Profil : revenus équilibrés

La protection maximale avec une couverture à 200%

Opter pour 100 % sur chaque tête garantit la sécurité absolue pour la famille. Si l’un des deux disparaît, le prêt est intégralement soldé par l’assurance. Le survivant n’a plus rien à payer. C’est un soulagement immense.

La prime est plus élevée, souvent doublée. Mais la tranquillité d’esprit n’a pas de prix face à l’imprévu de la vie.

Je recommande vivement cette option pour les familles avec enfants. Cela évite de devoir vendre le bien en urgence.

L’ajustement sur mesure selon les revenus de chacun

La répartition asymétrique type 70/30 protège davantage celui qui apporte le plus gros salaire. C’est une approche pragmatique et personnalisée. On colle à la réalité financière de votre ménage.

Il faut anticiper le déséquilibre financier. Si le pilier économique du couple n’est pas assez assuré, le projet immobilier s’effondre.

| Stratégie | Répartition | Coût estimé | Niveau de sécurité |

|---|---|---|---|

| Économique | 50/50 | Bas € | Modéré 🛡️ |

| Équilibrée | 70/30 | Moyen €€ | Adapté 🛡️🛡️ |

| Totale | 100/100 | Élevé €€€ | Maximum 🛡️🛡️🛡️ |

Pourquoi votre situation professionnelle influence ce choix ?

Le choix de la quotité ne dépend pas uniquement de vos envies, mais aussi de la solidité de votre statut professionnel et des garanties sociales associées.

Salarié en CDI face aux travailleurs indépendants

Un salarié en CDI profite souvent d’une prévoyance d’entreprise robuste. Cette sécurité amortit les chocs financiers. Ce n’est pas le cas du travailleur non-salarié ou de l’indépendant, souvent plus exposé.

Travailler en Allemagne ou en Suisse implique des régimes spécifiques. Il faut souvent augmenter la quotité. Cela compense des indemnités journalières parfois plus faibles ou complexes à activer selon le pays de résidence.

Un indépendant devrait toujours viser une quotité proche de 100 % sur sa tête. Son activité repose sur sa seule présence physique.

Le CDI permet plus de souplesse. Pourtant, la prudence reste de mise pour protéger le conjoint qui gagne le moins.

L’impact des garanties ITT et IPT sur la quotité

L’incapacité temporaire de travail (ITT) joue un rôle majeur. L’assurance prend le relais des mensualités si vous ne pouvez plus exercer. La quotité choisie s’applique aussi ici.

L’invalidité permanente (IPT) est tout aussi capitale. Si vous ne pouvez plus travailler définitivement, le capital est remboursé selon votre taux. Un taux trop bas laisse une charge lourde.

Votre métier dicte vos besoins. Un métier physique nécessite une protection ITT maximale. Un cadre de bureau pourra parfois moduler davantage ses options de garanties annexes.

Vérifiez toujours les franchises. Le délai d’attente avant indemnisation est lié au choix global de votre contrat d’assurance.

Ajuster sa couverture en cours de prêt immobilier

Rien n’est figé dans le marbre, et les évolutions législatives récentes vous permettent aujourd’hui de corriger un mauvais tir initial sans frais excessifs.

Les étapes pour modifier sa quotité avec la loi Lemoine

La flexibilité est désormais totale pour votre contrat. Vous pouvez changer d’assurance n’importe quand. Il n’y a plus besoin d’attendre la date anniversaire du prêt.

La procédure de substitution reste simple. Trouvez un contrat avec des garanties au moins équivalentes. Envoyez ensuite votre demande de résiliation à la banque.

C’est le moment idéal pour ajuster votre protection. Vos revenus ont peut-être évolué depuis la signature. Augmentez une quotité assurance emprunteur devenue trop faible avec le temps.

Le gain financier est souvent au rendez-vous. On obtient généralement une meilleure couverture pour un prix inférieur. La délégation externe bat souvent les contrats de groupe.

Les conditions de la banque pour accepter le changement

L’équivalence des garanties est le point central. La banque vérifie que le nouveau contrat couvre les mêmes risques. C’est la condition sine qua non pour valider l’opération.

Attention aux risques de refus. Si vous baissez trop votre protection, la banque peut s’y opposer. Elle estime que le risque de non-remboursement devient trop lourd. Restez cohérent avec vos revenus réels.

L’établissement dispose de dix jours ouvrés pour répondre. Passé ce délai, le silence peut valoir acceptation. Surveillez bien votre calendrier après l’envoi du dossier.

Soyez vigilant sur les clauses d’exclusion. Une quotité élevée ne sert à rien si le risque n’est pas couvert. Lisez les petites lignes avant de signer.

Ajuster la quotité assurance emprunteur selon vos revenus et votre statut professionnel est vital pour protéger votre famille. Ne laissez pas un imprévu fragiliser votre patrimoine alsacien ; profitez de la loi Lemoine pour optimiser votre couverture dès aujourd’hui. Une répartition bien pensée transforme votre crédit en une sécurité durable.

FAQ

C’est quoi exactement la quotité dans un contrat d’assurance de prêt ?

Pour parler clair, la quotité, c’est la part du capital de votre crédit qui est couverte par l’assurance. Elle s’exprime en pourcentage. Si vous empruntez seul, la question ne se pose pas : la banque exige 100 %, point barre. Mais si vous achetez à deux, c’est là que ça devient intéressant car vous pouvez répartir cette protection entre vous selon vos besoins et vos revenus.

Ce chiffre est crucial car il détermine ce que l’assureur remboursera à la banque si un pépin arrive (décès, invalidité). Plus votre quotité est élevée, plus la part de dette effacée est importante, ce qui protège directement le co-emprunteur qui reste.

Quels sont les risques si on répartit mal les pourcentages d’assurance ?

Le vrai danger, c’est le déséquilibre financier. Imaginez un couple où l’un gagne 70 % des revenus mais n’est assuré qu’à 30 %. S’il lui arrive malheur, l’assurance ne remboursera que 30 % du prêt. Le survivant, avec son petit salaire, devra alors assumer les 70 % restants de la mensualité. C’est le genre de situation qui mène droit au surendettement ou à la vente forcée du bien.

Sur le terrain, je vois trop souvent des gens choisir le minimum pour économiser quelques euros par mois. Mais en cas de coup dur, cette économie de bout de chandelle peut transformer un projet de vie en cauchemar financier pour la famille.

Est-il possible de modifier sa quotité une fois que le crédit est signé ?

Absolument, et c’est une excellente nouvelle pour votre budget. Grâce à la loi Lemoine de 2022, vous pouvez changer d’assurance à tout moment, sans attendre de date anniversaire. C’est l’occasion idéale pour ajuster vos quotités si votre situation a changé, comme après une naissance ou une augmentation de salaire.

Il faut simplement que le nouveau contrat propose des garanties au moins équivalentes. La banque a dix jours pour vous répondre. En général, elle accepte volontiers une hausse de couverture, mais elle peut tiquer si vous essayez de trop baisser votre protection, car cela augmente son risque de ne pas être remboursée.

Comment obtenir une simulation précise pour mon assurance emprunteur ?

Pour ne pas naviguer à vue, le plus efficace reste d’utiliser un comparateur en ligne agréé ORIAS. Vous devrez renseigner le montant de votre prêt, votre âge, votre profession et, bien sûr, les quotités que vous envisagez. En moins de cinq minutes, vous aurez plusieurs devis concrets sous les yeux.

Je conseille toujours de simuler différents scénarios : comparez le coût d’un 50/50 avec celui d’un 100/100. Parfois, la différence de prix est minime par rapport au gain de sécurité. Passer par un courtier peut aussi vous aider, surtout si vous avez un profil spécifique ou des soucis de santé.

Quelle est la meilleure option de quotité pour un couple qui achète en commun ?

Il n’y a pas de réponse unique, tout dépend de votre capacité à rebondir seul. La protection maximale, c’est le 100 % sur chaque tête (soit 200 % au total). Si l’un disparaît, le prêt est intégralement soldé et le survivant n’a plus aucune mensualité à payer. C’est la tranquillité d’esprit absolue, surtout avec des enfants.

Si votre budget est plus serré, on peut viser une répartition proportionnelle aux revenus (par exemple 70/30). L’idée est simple : celui qui ramène le plus gros salaire doit être le mieux protégé pour que le foyer ne s’effondre pas financièrement en cas de sinistre.