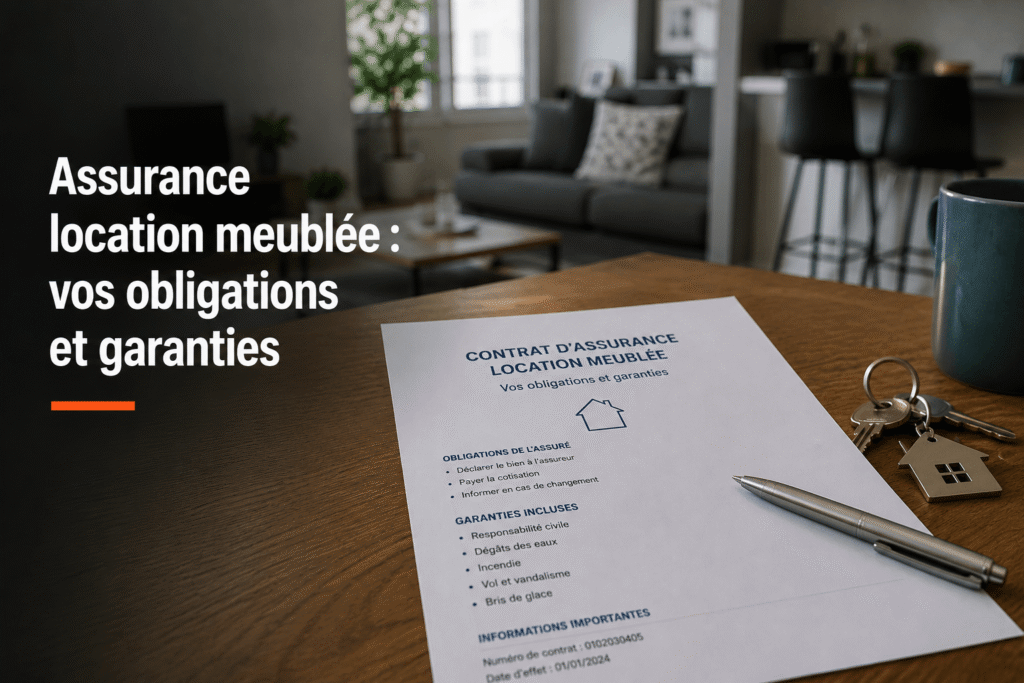

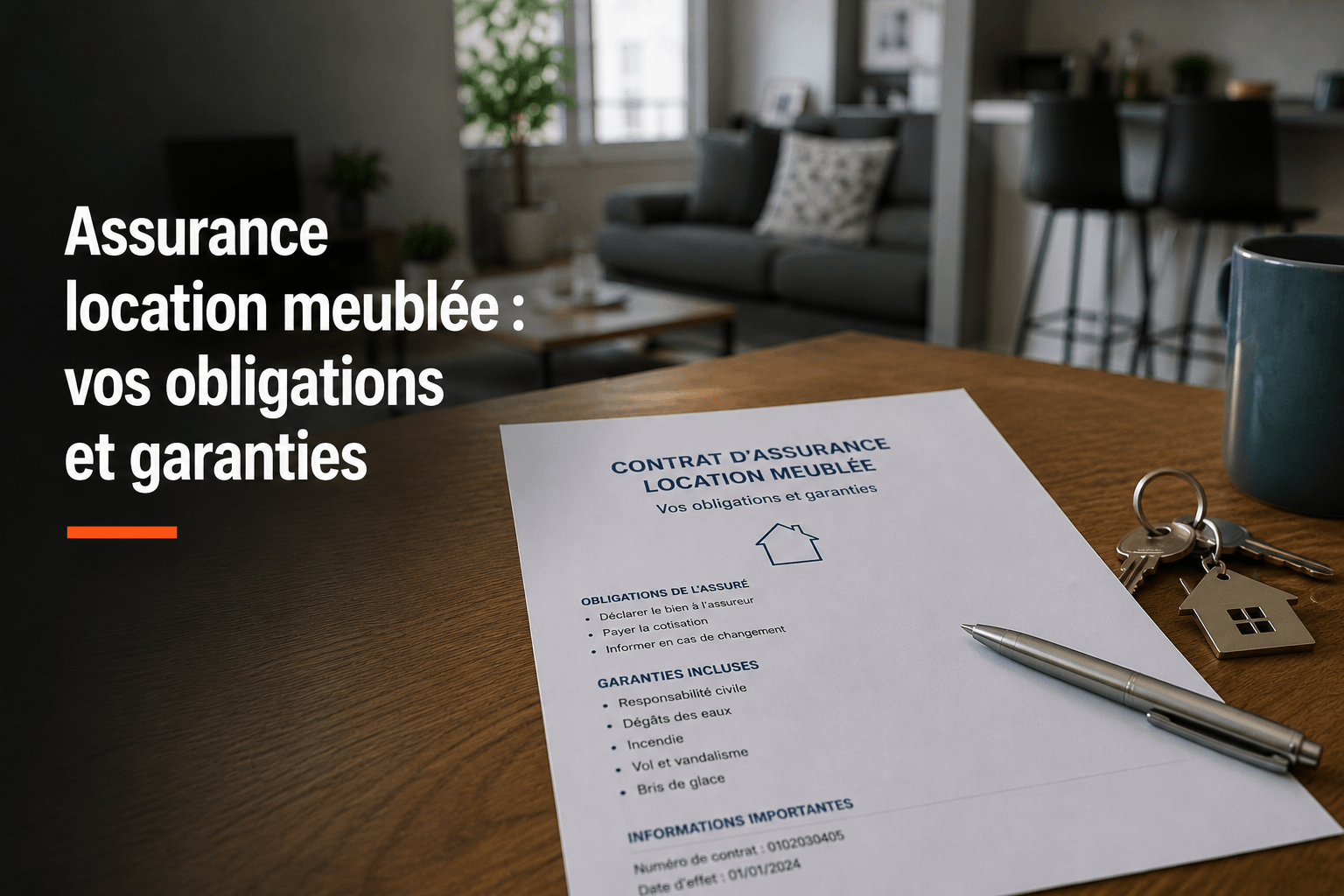

L’essentiel à retenir : en résidence principale meublée, le locataire doit obligatoirement s’assurer contre les risques locatifs pour protéger les murs du bailleur. Sans attestation annuelle, le propriétaire peut résilier le bail ou souscrire d’office une assurance remboursable. La convention IRSI simplifie la gestion des sinistres, garantissant une expertise rapide sous 15 jours pour les dégâts inférieurs à 5 000 €.

Depuis la loi Alur de 2014, l’obligation d’assurance pour un locataire en résidence principale est devenue la règle, que le logement soit loué vide ou meublé. Cette protection minimale contre les risques locatifs est un préalable non négociable pour obtenir les clés de votre futur chez-vous.

On finit souvent par négliger ces formalités jusqu’au jour où un dégât des eaux survient chez le voisin. Je vais vous aider à y voir clair pour choisir la bonne assurance location meublée, éviter la résiliation de votre bail et protéger efficacement vos biens personnels.

Assurance location meublée : ce que la loi impose vraiment au locataire

En résidence principale meublée, le locataire doit légalement s’assurer contre les risques locatifs (incendie, explosion, dégâts des eaux). Le défaut d’attestation annuelle justifie la résiliation du bail ou la souscription d’office par le bailleur. Cette protection minimale couvre les murs, mais pas les biens personnels.

Ici à Neuf-Brisach, je vois souvent des locataires qui pensent que le meublé dispense d’assurance. C’est une erreur risquée.

Les risques locatifs, le socle minimal pour éviter les pépins

L’assurance est obligatoire pour toute résidence principale. Cette règle s’applique strictement aux baux meublés sous la loi de 1989. Vous ne pouvez pas y déroger légalement.

La garantie couvre l’incendie, l’explosion et l’eau. Ces protections servent uniquement à préserver le patrimoine immobilier du bailleur. C’est le strict minimum pour louer.

Attention, cette base est limitée. Elle ignore les dommages causés aux voisins.

Pourtant, sans ce document, votre projet de location risque de s’arrêter net avant même d’avoir commencé.

Pourquoi l’attestation d’assurance est votre sésame pour emménager

Le propriétaire exige ce document lors de la remise des clés. Il le demandera ensuite chaque année. C’est une preuve de solvabilité indispensable pour un logement comme chez Mon logis par exemple.

En cas d’oubli, les sanctions sont lourdes. Le bailleur peut résilier votre contrat de location sans délai supplémentaire.

La loi Alur permet aussi au propriétaire de souscrire une assurance. Il récupère ensuite les frais sur votre loyer.

Propriétaire bailleur : sécuriser votre investissement avec la PNO

Si le locataire a ses obligations, le propriétaire doit aussi couvrir ses propres arrières, surtout quand le logement se retrouve vide entre deux baux.

La protection propriétaire non occupant contre les trous dans la raquette

L’assurance PNO joue un rôle crucial lors des vacances locatives. Elle prend le relais quand aucune assurance locataire n’est active. C’est une sécurité indispensable pour votre patrimoine.

Ce contrat gère la prise en charge des dommages subis par le bâti. Cela inclut les vices de construction ou le défaut d’entretien. Le propriétaire reste ainsi protégé financièrement en toute circonstance.

La loi Alur impose une obligation de responsabilité civile pour les lots en copropriété. Cette garantie minimale s’applique à tous les copropriétaires bailleurs. C’est un point non négociable pour rester en règle.

Gérer la colocation et la responsabilité civile sans y laisser sa chemise

Pour les baux multiples en colocation meublée, la gestion simplifiée est possible. Le propriétaire peut proposer une assurance unique récupérable dans les charges. Cela facilite grandement la gestion administrative mensuelle de votre investissement.

Le bailleur est responsable envers les voisins et les tiers. Un équipement défaillant peut causer des préjudices externes graves. Vérifiez vos plafonds et votre quotité assurance emprunteur pour garantir une protection totale de votre prêt.

Adaptez vos garanties selon le profil des occupants. Des étudiants ou des jeunes actifs n’ont pas les mêmes besoins.

Meublé de tourisme ou bail classique : les nuances qui changent tout

Attention toutefois, car la durée du séjour et le type de locataire modifient radicalement les règles du jeu assurantiel.

La garantie villégiature pour les séjours de courte durée

La garantie villégiature couvre vos locations saisonnières comme les gîtes ou villas. Elle s’intègre souvent à votre assurance habitation principale. C’est une extension de garantie classique et très pratique.

L’assurance n’est pas toujours imposée légalement pour un occupant temporaire. Contrairement au bail classique, le cadre juridique diffère. Le propriétaire doit donc rester vigilant sur ce point précis.

L’activation passe par votre contrat multirisque habitation habituel. Vérifiez bien les dates et le lieu du séjour. Une attestation suffit souvent avant l’arrivée.

Protéger votre mobilier haut de gamme contre les aléas du quotidien

Pour sécuriser vos investissements, certaines options s’avèrent indispensables :

- Ajustement du capital mobilier

- Option casse accidentelle

- Protection de l’électroménager récent

- Garantie vol pour les objets de valeur

Ajustez vos garanties selon la valeur réelle de vos meubles actuels. Un inventaire précis évite les mauvaises surprises après un sinistre. Ne sous-estimez jamais le prix du neuf aujourd’hui.

Vérifiez les clauses spécifiques concernant le vandalisme. Certains contrats d’entrée de gamme excluent les dégradations volontaires commises par les occupants du logement.

Réalités du terrain alsacien et gestion des sinistres

Sur le terrain, notamment en Alsace où le marché est tendu, la rapidité de gestion d’un sinistre est vitale pour maintenir la rentabilité.

La convention IRSI et la gestion des dégâts des eaux simplifiée

La recherche de fuite change avec la convention IRSI. L’assureur du local sinistré pilote désormais les opérations. Cela permet d’accélérer les réparations urgentes pour vos locataires.

Le rôle du gestionnaire dépend du montant des dommages. Sous 1600 euros, les procédures restent très simplifiées pour tout le monde. Au-delà, une expertise contradictoire devient nécessaire.

N’oubliez jamais le constat amiable entre voisin et locataire. C’est le document de base pour obtenir une indemnisation rapide. Sans lui, prouver la responsabilité devient un vrai parcours du combattant. Pensez aussi à la Loi lemoine assurance pour vos économies.

Clauses d’exclusion et erreurs classiques à éviter lors de la signature

| Type de contrat | Franchise moyenne | Exclusion majeure | Note de sécurité |

|---|---|---|---|

| MRH Classique | 225 € | Vol sans effraction | Standard |

| PNO Standard | 150 € | Défaut d’entretien | Élevée |

| Assurance Colocation | 200 € | Dommages entre colocataires | Moyenne |

| Pack Meublé Tourisme | 300 € | Activité commerciale hors bail | Optimale |

La franchise impacte directement votre rentabilité locative réelle. Un montant trop élevé peut effacer le bénéfice d’un mois de loyer. Trouvez donc le juste équilibre pour votre trésorerie.

Révisez votre contrat à chaque changement de bail. Le marché immobilier évolue vite, vos garanties doivent suivre ce mouvement. C’est la clé d’une gestion sereine.

Sécuriser votre bail ou votre investissement passe par une assurance location meublée adaptée aux risques locatifs et à la valeur du mobilier. Ne laissez pas un défaut d’attestation ou une franchise mal calculée fragiliser votre patrimoine. Contactez notre agence pour ajuster vos garanties et louer l’esprit tranquille.

FAQ

Est-il obligatoire de prendre une assurance pour une location meublée ?

Pour un locataire qui occupe un logement meublé au titre de sa résidence principale, la réponse est un « oui » catégorique. La loi du 6 juillet 1989 vous impose de souscrire au minimum une garantie contre les risques locatifs. C’est le socle indispensable pour couvrir les murs contre l’incendie, l’explosion ou les dégâts des eaux.

En revanche, pour une location saisonnière ou de courte durée, la loi est plus souple : l’assurance n’est pas obligatoire pour le vacancier, sauf si le propriétaire l’exige explicitement dans le contrat de location. Dans tous les cas, vérifiez bien vos garanties, car la responsabilité civile reste en jeu.

Que risque un locataire qui refuse de s’assurer ?

Ne jouez pas avec le feu sur ce point. Si vous ne fournissez pas d’attestation d’assurance lors de la remise des clés ou chaque année à la demande du bailleur, les sanctions sont lourdes. Le propriétaire peut tout simplement résilier votre bail et engager une procédure d’expulsion devant le tribunal.

Alternativement, la loi Alur permet au propriétaire de souscrire une assurance « risques locatifs » à votre place. Dans ce cas, il récupérera le montant de la prime sur vos loyers mensuels, et pourra même appliquer une majoration de 10 % pour compenser ses démarches administratives. Mieux vaut choisir son propre contrat.

Qu’est-ce que l’assurance PNO et pourquoi est-elle utile pour un bailleur ?

L’assurance Propriétaire Non Occupant (PNO) est la ceinture de sécurité du bailleur. Elle est obligatoire si votre bien est situé dans une copropriété. Elle vous protège quand le logement est vide entre deux locataires ou si votre locataire est en défaut d’assurance. Elle couvre aussi les vices de construction ou les défauts d’entretien du bâti.

Sur le terrain, j’observe souvent que les bailleurs pensent que l’assurance de la copropriété suffit. C’est une erreur. La PNO intervient là où les autres contrats s’arrêtent, notamment pour votre responsabilité civile envers les tiers ou pour protéger vos équipements et mobiliers spécifiques au meublé.

Comment fonctionne la gestion d’un dégât des eaux avec la convention IRSI ?

La convention IRSI est un accord entre assureurs qui simplifie la vie en cas de sinistre dans un immeuble. Pour tout dommage inférieur à 5 000 € HT, un « assureur gestionnaire » unique pilote le dossier. C’est généralement l’assureur du local où le sinistre a été déclaré qui s’occupe de tout : recherche de fuite, expertise et indemnisation.

C’est un gain de temps précieux pour les réparations. Si les dégâts sont inférieurs à 1 600 € HT, l’indemnisation est directe et sans recours entre les compagnies. N’oubliez jamais de remplir un constat amiable avec vos voisins, c’est la pièce maîtresse pour déclencher cette procédure simplifiée.

Quelles sont les garanties indispensables pour protéger ses meubles ?

Dans une location meublée, le capital mobilier peut vite grimper avec l’électroménager moderne et la décoration. Une simple garantie « risques locatifs » ne suffit pas, car elle ne couvre pas vos biens personnels ni le mobilier du bailleur. Je conseille toujours de s’orienter vers une Multirisques Habitation (MRH).

Pensez à vérifier les options comme le « rééquipement à neuf » ou la garantie contre le vol et le vandalisme. Pour le propriétaire, une garantie spécifique pour le mobilier haut de gamme est un investissement rentable pour éviter de voir sa rentabilité locative amputée par un sinistre non pris en charge.