L’essentiel à retenir : la holding immobilière transforme votre patrimoine en un véritable groupe financier. Grâce au régime mère-fille et à la convention de trésorerie, vous réinvestissez 95 % de vos dividendes sans frottement fiscal immédiat. Ce montage rassure les banques et permet de piloter plusieurs SCI tout en isolant les risques, à condition de dépasser 300 000 euros d’actifs.

En France, le régime mère-fille permet d’exonérer d’impôt 95 % des dividendes redistribués au sein d’un groupe de sociétés. Cette règle fiscale transforme radicalement la gestion d’un patrimoine en permettant de réinvestir la quasi-totalité des loyers sans subir la pression fiscale habituelle des particuliers.

Pourtant, beaucoup d’investisseurs voient leur capacité d’emprunt stagner alors qu’une structure de holding immobilier permettrait de rassurer les banques et de fluidifier leur trésorerie. Nous allons faire le point sur ce montage pour voir s’il correspond à vos objectifs de développement.

Mécanismes et rôle d’une holding immobilière patrimoniale

La holding immobilière optimise la fiscalité via le régime mère-fille (95 % d’exonération sur dividendes) et l’intégration fiscale. Elle facilite l’emprunt bancaire par la mutualisation des garanties entre SCI filiales, structurant ainsi un patrimoine durable. Mais pour bien piloter ce navire, il faut d’abord choisir son mode de navigation entre gestion passive et animation.

Distinction entre holding passive et holding animatrice

La holding passive se limite à détenir des parts de SCI. C’est une simple gestion de patrimoine sans rôle opérationnel. Cette forme est la plus courante pour les investisseurs privés cherchant la simplicité.

La holding animatrice participe activement à la conduite de la politique du groupe. Elle contrôle les filiales. Elle rend des services internes administratifs ou juridiques de manière effective.

L’animation permet d’accéder au pacte Dutreil. Cela réduit les droits de mutation lors d’une transmission de patrimoine entre générations.

Le statut d’animateur exige des preuves concrètes. Il faut démontrer l’implication réelle dans la vie des sociétés filles pour rassurer l’administration fiscale.

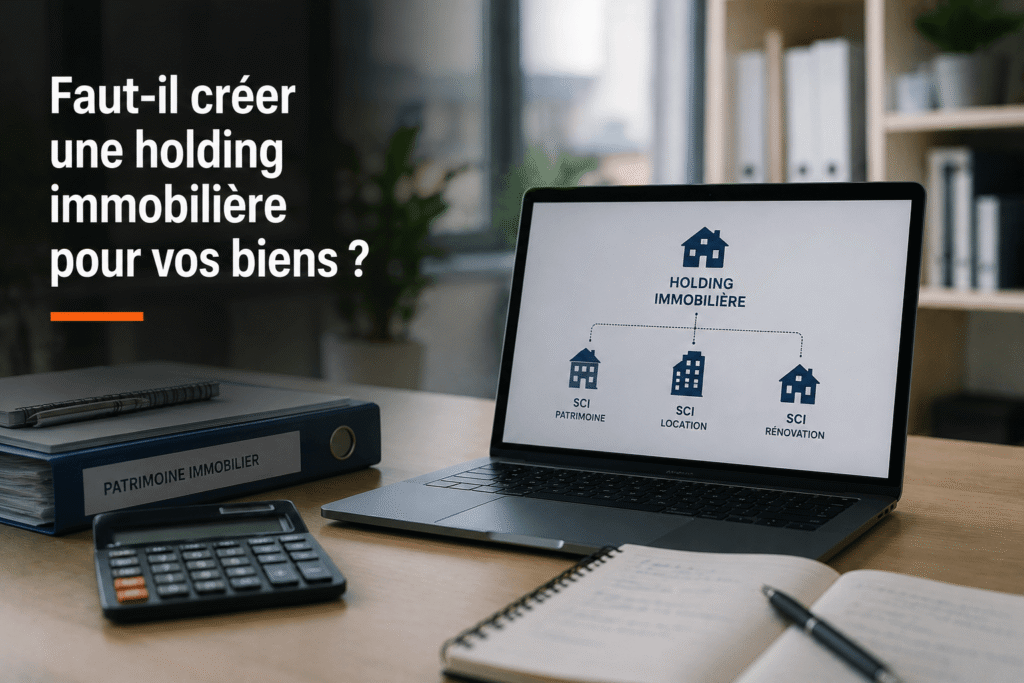

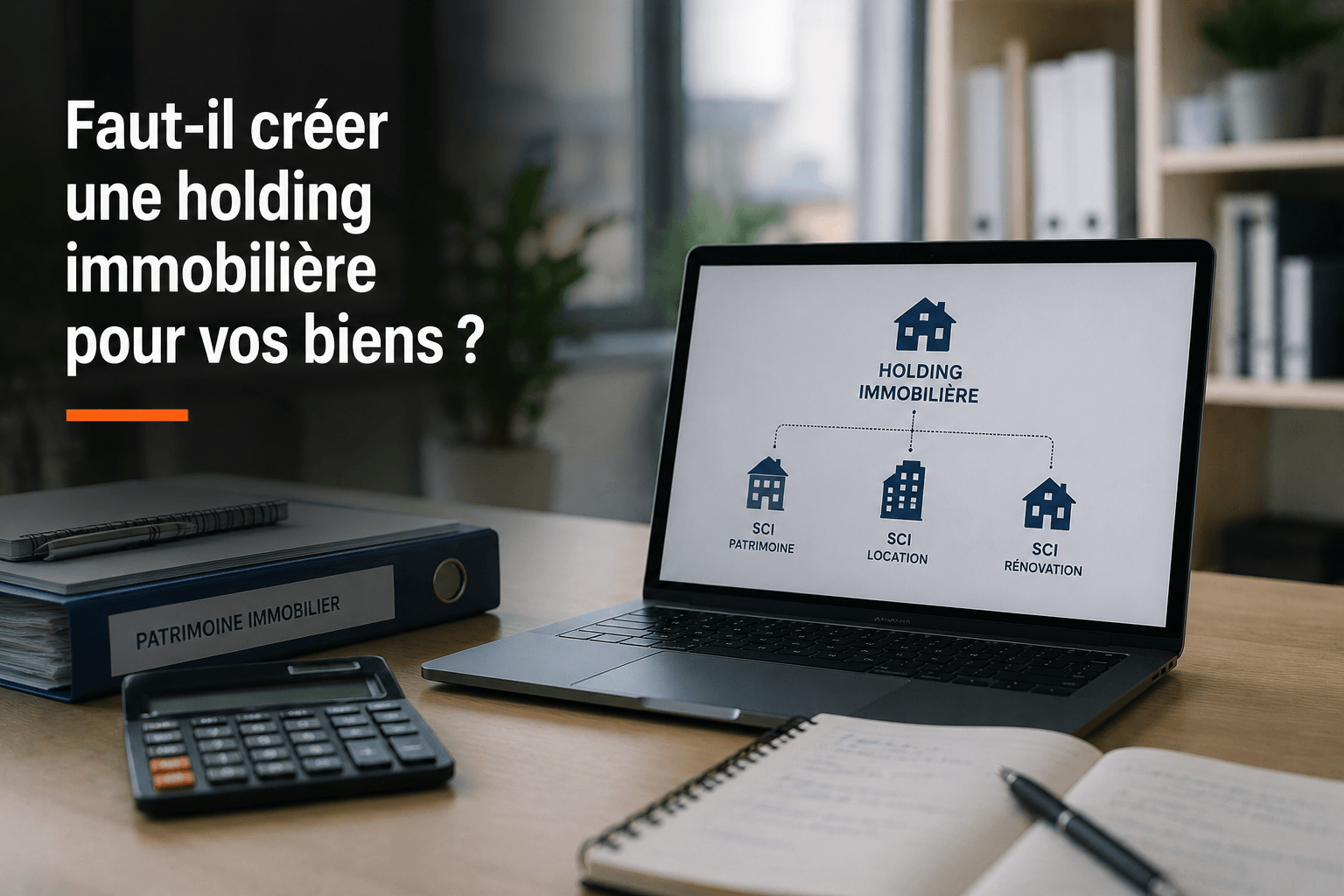

L’architecture entre la société mère et les filiales SCI

La structure pyramidale place la holding au sommet. Elle possède la majorité des parts sociales de plusieurs SCI distinctes. Chaque filiale détient un actif immobilier spécifique.

Une SCI ne peut pas être unipersonnelle. La holding détient souvent 99 % des parts sociales. Une personne physique complète le capital à hauteur de 1 %.

Le cloisonnement offre des sécurités indispensables pour votre patrimoine :

- Isolation des risques financiers par actif immobilier.

- Gestion de la vacance locative traitée de façon séparée.

- Facilitation de la revente d’un seul immeuble sans toucher au reste.

Ce montage rappelle les structures de promotion vente immobilière où chaque projet est isolé. C’est une stratégie de bon sens pour protéger vos acquis.

3 leviers financiers pour multiplier vos acquisitions

Après avoir posé les bases structurelles, voyons comment ce montage devient un moteur de croissance grâce au soutien des banques et à la gestion interne des flux.

Crédibilité bancaire et capacité d’emprunt du groupe

Le banquier analyse votre risque global. Un groupe consolidé rassure bien plus qu’un investisseur isolé. Les revenus sont diversifiés sur plusieurs filiales. Cela limite l’impact d’un impayé localisé.

La caution solidaire change la donne. La holding se porte garante pour ses filles. Cette garantie transversale permet d’obtenir des taux plus bas ou des durées d’emprunt allongées.

L’apport personnel est aussi simplifié. Les fonds propres de la holding servent d’apport pour de nouveaux projets au sein du groupe.

Consultez notre conseil en investissement immobilier. C’est stratégique.

Circulation du cash via la convention de trésorerie

Imaginez une banque interne. La convention de trésorerie autorise les transferts de fonds entre sociétés du groupe. On évite ainsi de passer par un emprunt bancaire coûteux pour chaque besoin.

C’est idéal pour sauver une filiale. Les dividendes d’une SCI rentable servent à payer les traites d’une autre en difficulté. Le flux est fluide et sans frottement fiscal immédiat.

| Mécanisme | Intérêt pour l’investisseur | Impact bancaire |

|---|---|---|

| Convention de trésorerie | Circulation libre des liquidités internes. | Réduit le besoin de crédits courts. |

| Caution solidaire | La holding garantit ses filiales. | Sécurise le prêt et baisse le taux. |

| Remontée de dividendes | Réinvestissement des bénéfices (régime mère-fille). | Renforce les fonds propres du groupe. |

Il faut rédiger un document juridique précis. Cela encadre strictement ces mouvements de fonds.

Quels sont les gains fiscaux réels du montage ?

Si le levier financier est puissant, c’est l’optimisation fiscale qui finit de convaincre les investisseurs chevronnés de franchir le pas.

Optimisation des flux avec le régime mère-fille

Ce mécanisme permet une exonération quasi totale des dividendes perçus. Seule une quote-part de 5 % pour frais reste imposable à la holding. Les loyers remontent ainsi avec une fiscalité minime. Cela permet de réinvestir massivement ce cash disponible.

La société mère doit posséder au moins 5 % du capital de la filiale. Ces titres doivent être conservés pendant deux ans minimum. C’est une condition sine qua non pour valider le montage. Le respect des délais est ici fondamental.

En direct, la note est plus salée. Un particulier subirait la flat tax ou son taux marginal d’imposition. La pression fiscale freinerait alors nettement la croissance du patrimoine.

Pensez aussi aux frais d’agence immobilière lors de vos calculs de rentabilité globale. Chaque euro compte.

Consolidation des résultats par l’intégration fiscale

L’intégration permet de compenser les pertes et les profits. Les déficits de travaux d’une SCI s’imputent sur les bénéfices des autres. L’impôt se calcule alors sur le résultat net global. C’est un outil de gestion redoutable.

Le seuil de détention grimpe ici à 95 %. C’est bien plus contraignant que le régime précédent. La holding doit exercer un contrôle quasi total sur ses filiales. Le pilotage devient alors beaucoup plus centralisé.

- Conditions d’accès : clôture des comptes à la même date.

- Imposition à l’IS obligatoire pour toutes les structures.

- Accord écrit de chaque filiale pour entrer dans le groupe.

Ce choix est engageant. L’option est irrévocable durant cinq ans. Réfléchissez bien avant de signer.

Contraintes de gestion et seuil de rentabilité à surveiller

Mais attention, ce paradis fiscal a un coût qu’il faut savoir anticiper pour transformer l’avantage en fardeau.

Coûts de fonctionnement et complexité administrative

Monter une telle structure impose des frais annuels incompressibles. Chaque filiale exige son propre bilan comptable complet. Les honoraires de l’expert-comptable grimpent vite puisqu’ils se multiplient par le nombre de sociétés créées au sein de votre groupe immobilier.

La question de la TVA est aussi un point de vigilance. Une holding pure perçoit des dividendes non soumis à cette taxe. Elle se retrouve donc incapable de récupérer la TVA sur ses propres achats courants.

Le temps administratif ne doit pas être sous-estimé. Le suivi des assemblées générales et la rédaction des rapports de gestion deviennent vite chronophages. C’est un véritable métier qui demande une organisation rigoureuse au quotidien.

Consultez notre analyse sur l’ immobilier alsace prix 2026 pour ajuster votre stratégie locale.

Analyse du volume de patrimoine minimal requis

Il faut définir votre point mort financier avec précision. Le gain fiscal réel doit impérativement dépasser les frais de tenue de compte. En dessous de 300 000 euros d’actifs, ce montage s’avère rarement rentable pour l’investisseur.

La SCI à l’impôt sur le revenu reste souvent préférable pour les petits patrimoines. Sa transparence fiscale simplifie la gestion. Elle évite surtout une double imposition pesante lorsque vous souhaitez sortir du cash pour vos besoins personnels.

Voici les indicateurs de bascule à surveiller :

- Revenus fonciers annuels dépassant 50 000 euros.

- Volonté de réinvestir la totalité de la trésorerie disponible.

- Projet structuré de transmission du patrimoine à vos héritiers.

Une étude personnalisée est indispensable avant de signer vos statuts. Ne foncez pas tête baissée sans calculs.

4 étapes clés pour immatriculer votre société mère

Vous êtes convaincu par les chiffres ? Voici maintenant le parcours concret pour donner vie à votre structure de tête.

Choix de la forme juridique et rédaction des statuts

La SAS offre une liberté contractuelle totale pour organiser la direction. La SARL est plus rigide mais permet au gérant majoritaire de bénéficier du statut de travailleur non-salarié. Le choix dépendra de votre besoin de souplesse ou de protection sociale.

Soigner l’objet social des statuts. Il doit explicitement mentionner la gestion de titres et de participations. Une erreur ici peut bloquer l’accès à certains régimes fiscaux de faveur. C’est un point de vigilance absolu pour la suite.

Prévoir les clauses de sortie. Il faut anticiper la vente future des parts ou l’arrivée de nouveaux associés investisseurs. Un bon montage prévoyait toujours la fin de l’aventure dès le départ.

Consultez notre classement promoteur immobilier neuf pour les partenariats. Ces structures facilitent souvent les projets d’envergure.

Apport de titres et intervention du commissaire aux apports

Expliquer le transfert de propriété. L’investisseur apporte ses parts de SCI à la holding. En échange, il reçoit des actions de la société mère nouvellement créée. C’est un échange de titres pur et simple.

Justifier le rôle du commissaire aux apports. Son rapport certifie que la valeur des immeubles n’est pas surévaluée. C’est une protection légale pour les tiers et les banques. Cela sécurise votre crédibilité financière.

Préciser les dispenses possibles. Dans certains cas de création de SARL, si les apports sont faibles, on peut se passer de cet expert coûteux. L’unanimité des associés est alors requise pour cette décision.

Terminer sur l’immatriculation finale au greffe. C’est l’acte de naissance officiel qui permet de débloquer les comptes bancaires. Votre groupe immobilier est alors officiellement opérationnel sur le marché.

La holding immobilier optimise votre fiscalité via le régime mère-fille et sécurise votre patrimoine par le cloisonnement des risques en SCI. Pour franchir ce cap rentable dès 300 000 euros d’actifs, validez votre structure avec un expert. Bâtissez dès aujourd’hui un groupe solide pour transmettre sereinement votre héritage de demain.

FAQ

Concrètement, c’est quoi une holding immobilière ?

Pour faire simple, une holding est une « société mère » dont l’activité principale consiste à détenir des parts dans d’autres sociétés, qu’on appelle ses filiales. Dans le domaine qui nous occupe, elle chapeaute généralement plusieurs Sociétés Civiles Immobilières (SCI). Ce n’est pas une forme juridique à part entière : vous pouvez créer votre holding sous forme de SAS, de SARL ou même de SCI.

On distingue deux types de structures : la holding passive… et la holding animatrice. Cette dernière est plus dynamique : elle participe activement à la conduite de la politique du groupe et rend des services concrets (comptabilité, juridique, stratégie) à ses filiales.

Quels sont les avantages fiscaux réels de ce montage ?

Le gros point fort, c’est le régime mère-fille. Il permet à la holding de toucher les dividendes de ses SCI avec une exonération d’impôt de 95 %. Seule une quote-part de 5 % reste imposable. C’est un levier phénoménal pour réinvestir votre cash sans qu’il soit grignoté par la fiscalité à chaque étape. Pour en profiter, la holding doit détenir au moins 5 % du capital de la filiale.

Il existe aussi l’intégration fiscale, qui permet de compenser les pertes d’une société (par exemple une SCI qui fait de gros travaux) avec les bénéfices des autres. L’impôt est alors calculé sur le résultat net global du groupe. Attention toutefois, ce régime est plus strict : il faut détenir au moins 95 % des parts de chaque filiale.

Est-ce que la holding facilite vraiment l’obtention d’un prêt bancaire ?

Oui, et c’est souvent ce qui décide mes clients investisseurs. Une holding offre une surface financière bien plus rassurante pour un banquier qu’un particulier seul. En consolidant les revenus de plusieurs biens, vous diluez le risque de vacance locative ou d’impayé. La holding peut aussi se porter caution solidaire pour ses filiales, ce qui rassure l’établissement prêteur.

De plus, grâce à une convention de trésorerie, vous pouvez faire circuler l’argent librement entre vos sociétés. Le cash généré par une SCI rentable peut servir d’apport pour un nouveau projet dans une autre filiale ou aider à payer les traites d’une structure qui démarre. C’est une véritable « banque interne » qui booste votre capacité d’acquisition.

À partir de quel montant de patrimoine est-ce rentable ?

Je vais être cash : monter une holding pour un seul petit appartement n’a aucun sens. Ce montage engendre des frais de création et de gestion annuels non négligeables, car chaque entité a besoin de son propre bilan comptable. On estime généralement que le seuil de rentabilité se situe autour de 300 000 euros d’actifs immobiliers, ou lorsque vos revenus fonciers dépassent les 50 000 euros par an.

En dessous de ces montants, une SCI classique à l’impôt sur le revenu est souvent plus simple et moins coûteuse. La holding est un outil de croissance et de transmission. Si votre objectif est de capitaliser sur le long terme et de bâtir un groupe immobilier, alors l’étude personnalisée devient indispensable.

Quelles sont les étapes pour créer sa société mère ?

Le parcours est structuré en quatre étapes clés. D’abord, vous choisissez la forme juridique et vous rédigez des statuts précis, notamment sur l’objet social. Ensuite, vient l’apport des titres : vous transférez vos parts de SCI existantes à la holding en échange d’actions de la société mère.

Cette étape peut nécessiter l’intervention d’un commissaire aux apports pour certifier la valeur des biens. Enfin, après la publication dans un journal d’annonces légales, il faut immatriculer la société auprès de l’INPI. C’est cet acte de naissance officiel qui vous permettra d’ouvrir les comptes bancaires du groupe et de mettre en place la gouvernance.

Peut-on récupérer la TVA avec une holding immobilière ?

C’est un point de vigilance majeur. Une holding pure (passive) ne perçoit que des dividendes, qui ne sont pas soumis à la TVA. Par conséquent, elle ne peut pas récupérer la TVA sur ses propres frais (honoraires, fournitures, etc.). C’est un coût « caché » qu’il faut intégrer dans vos calculs de rentabilité.

À l’inverse, une holding animatrice qui facture des prestations de services réelles à ses filiales (gestion administrative, conseil) peut, sous certaines conditions, récupérer la TVA sur ses achats. Mais attention, l’administration fiscale est très pointilleuse sur ce sujet : il faut prouver l’implication réelle et quotidienne de la holding dans la vie de ses filles.