L’essentiel à retenir : le rendement réel d’une SCPI se mesure par son taux de distribution, calculé sur le dividende brut rapporté au prix de part au 1er janvier. Pour une vision juste, il faut intégrer la fiscalité et le délai de jouissance initial. En 2026, avec un rendement moyen de 4,35 %, la simulation précise reste l’unique boussole pour sécuriser vos revenus futurs.

Est-ce que vous savez vraiment ce qu’il reste dans votre poche une fois que le fisc et les frais de gestion se sont servis sur vos loyers ? Entre le rendement brut affiché sur les plaquettes et la réalité de votre compte bancaire, l’écart peut surprendre si on ne maîtrise pas le calcul rendement scpi.

On finit souvent par se perdre dans les chiffres et les simulateurs sans comprendre ce qu’ils racontent. Je vais vous aider à y voir plus clair en décortiquant les méthodes de calcul et les pièges à éviter pour sécuriser vos revenus locatifs.

Calcul rendement SCPI : maîtriser le taux de distribution

Le rendement moyen des SCPI se stabilise autour de 4,5 % en 2024, calculé sur le dividende brut rapporté au prix de part moyen. Cette performance réelle dépend du délai de jouissance initial et de la valeur de reconstitution des actifs immobiliers.

La compréhension de ces indicateurs permet de passer de la théorie à la pratique avec la formule mathématique de base.

La formule mathématique pour ne plus se tromper

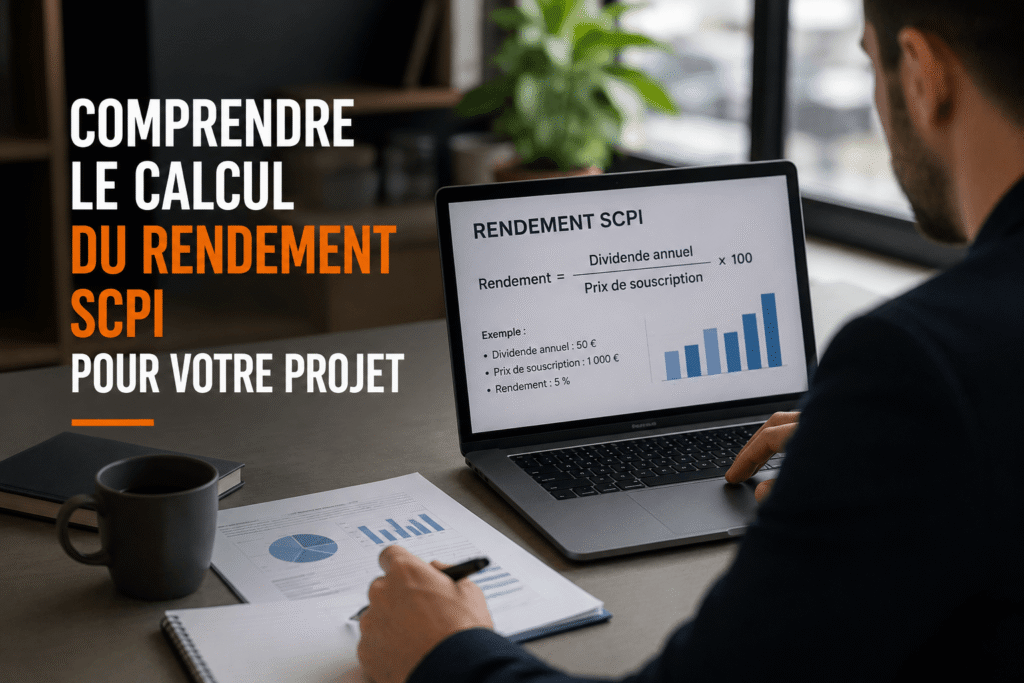

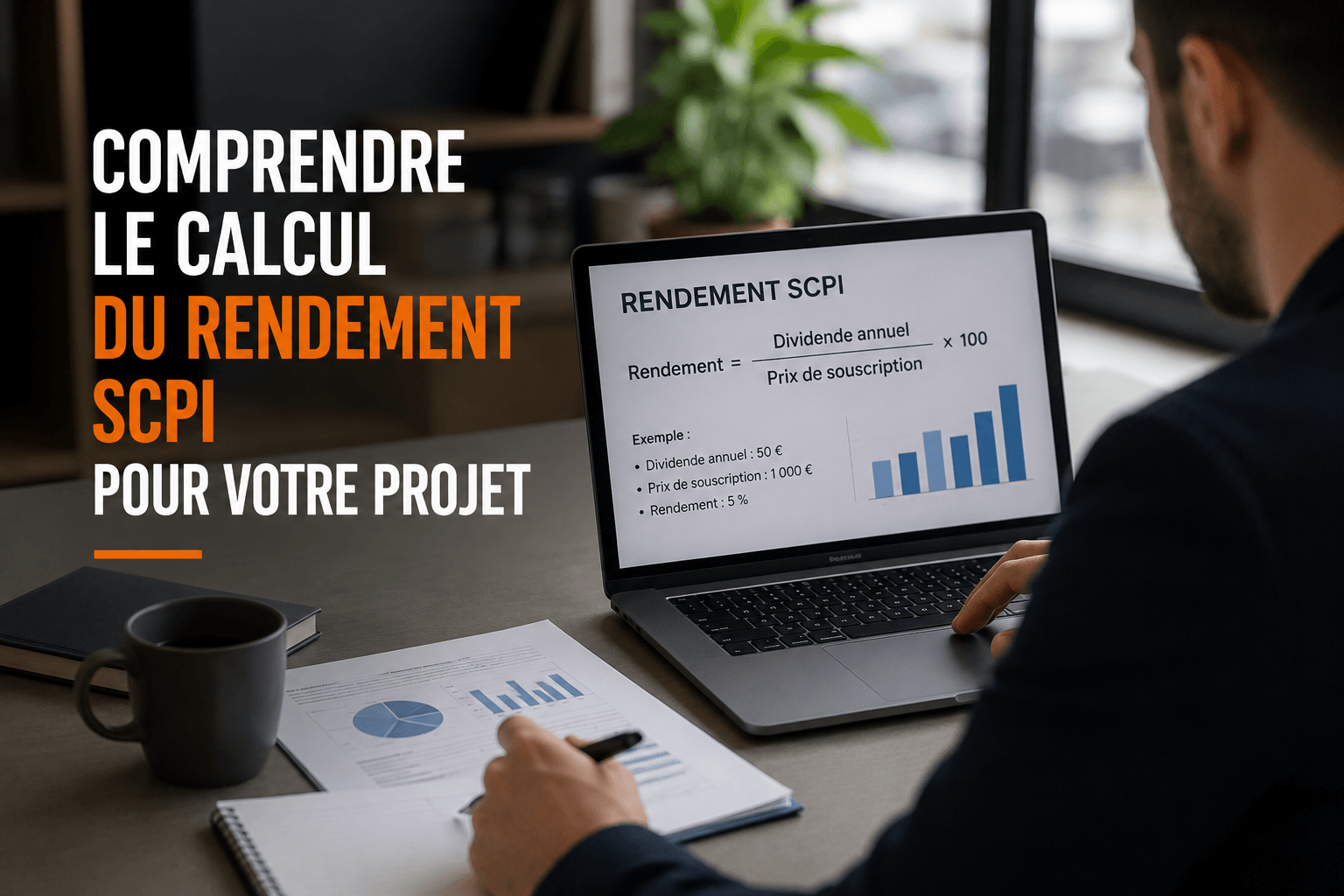

Pour obtenir votre taux de distribution, divisez simplement le dividende brut annuel versé par le prix de souscription moyen pratiqué durant l’année civile. C’est la base de tout calcul sérieux.

La société de gestion communique toujours un montant par part. Multipliez ce chiffre par votre nombre de parts. Comparez ensuite ce résultat au capital total que vous avez réellement investi au départ.

Utilisez les taux de distribution pour comparer les supports. Mais attention, le rendement brut affiché omet souvent les prélèvements fiscaux qui impactent votre poche.

Pourquoi le prix moyen de la part change tout

Les variations de prix en cours d’année modifient le dénominateur de votre calcul. Si le prix augmente en juillet, le taux de distribution final s’en trouve mécaniquement impacté à la baisse.

Il faut bien distinguer la valeur de retrait du prix de souscription. La valeur de retrait correspond au prix payé moins les frais d’entrée. Elle représente votre capital réellement récupérable.

La valorisation du patrimoine, liée à la surface immobilière et son calcul, influence la rentabilité globale autant que les loyers. Une part sous-évaluée peut cacher une future plus-value.

Le rôle du délai de jouissance sur vos premiers gains

Ne soyez pas surpris de ne rien toucher au début. L’investisseur attend souvent trois à six mois avant de percevoir ses dividendes. Ce temps permet à la SCPI d’investir vos fonds.

Si vous achetez en janvier avec six mois de délai, vous ne percevez que la moitié des gains annuels. Le rendement réel de la première année chute alors de manière très spectaculaire.

Voici ce qu’il faut surveiller pour vos prévisions :

- Délai moyen constaté (3-6 mois)

- Impact sur le TRI

- Stratégie de lissage des revenus

Pourquoi le rendement net est-il inférieur au brut ?

Mais attention, le chiffre brut n’est qu’une vitrine qui cache la réalité de votre portefeuille après passage du fisc.

L’impact de votre tranche marginale d’imposition

L’impôt sur le revenu pèse lourdement sur vos gains. Un investisseur situé à 30 % de TMI voit sa rentabilité fondre. Vos loyers subissent la même taxation que des revenus fonciers classiques.

N’oubliez jamais les prélèvements sociaux. Ajoutez systématiquement 17,2 % de CSG-CRDS à votre tranche actuelle. Pour beaucoup, la ponction totale dépasse alors 47 % sur chaque euro de dividende perçu.

La révision des loyers suit l’ indice de référence des loyers, ce qui influence le montant brut distribuable. Une bonne gestion de cet indice permet de maintenir la performance de votre patrimoine.

Les frais de souscription et leur amortissement

Les frais d’entrée sont une réalité incontournable. Ils oscillent souvent entre 8 % et 12 %. Prélevés à la souscription, ils impactent surtout votre valeur de sortie. Votre capital initial est donc mécaniquement réduit dès le départ.

Il faut du temps pour rentabiliser cet investissement. Plusieurs années de dividendes sont nécessaires pour effacer ces frais. C’est pourquoi placer son argent pour moins de dix ans n’a aucun sens ici.

| Type de frais | Pourcentage moyen | Impact sur le capital | Durée d’amortissement |

|---|---|---|---|

| Souscription | 8 % à 12 % | Réduction valeur de retrait | 8 à 10 ans |

| Gestion | 8 % à 12 % des loyers | Diminution du dividende | Annuelle |

| Cession | Forfaitaire ou nul | Frais de mutation | À la revente |

Avantages fiscaux des SCPI européennes

Le mécanisme européen change la donne. Les revenus perçus en Allemagne profitent de conventions fiscales protectrices. L’impôt est réglé à la source, avec un taux souvent plus doux qu’en France.

L’atout majeur reste l’absence de prélèvements sociaux. Ces loyers étrangers échappent totalement aux 17,2 % français. Le crédit d’impôt accordé en France permet d’éviter la double imposition tout en boostant votre trésorerie.

La fiscalité immobilière globale influence directement vos choix. Maîtriser ces règles locales et européennes est le seul moyen de protéger réellement votre rendement final.

Le Taux de Rendement Interne pour voir sur dix ans

Donc, au-delà du rendement annuel, il faut regarder la performance globale sur la durée via le TRI.

Prendre en compte la revalorisation du capital

Additionner dividendes et plus-values. Le TRI intègre les revenus versés et l’évolution du prix de la part. Si la part prend 2 % par an, votre rentabilité réelle s’envole. C’est l’indicateur de performance historique le plus fiable.

Utiliser le TRI comme boussole. Il permet de comparer la SCPI à d’autres placements comme l’assurance-vie. Regardez toujours le TRI sur dix ans pour juger un gestionnaire.

Mesurer précisément votre rentabilité financière permet de valider la pertinence de votre stratégie patrimoniale sur le long terme.

La valeur de reconstitution comme signal de santé

Définir cet indicateur clé. La valeur de reconstitution représente le prix qu’il faudrait payer pour racheter tout le patrimoine. Elle inclut les frais d’acquisition des immeubles.

Anticiper les variations de prix. Si le prix de part est bien inférieur à la valeur de reconstitution, une hausse est probable. À l’inverse, un prix trop élevé annonce souvent une baisse prochaine. Surveillez cet écart chaque année.

Cette donnée est fondamentale pour l’évaluation des actifs et pour vérifier si vous achetez vos parts au juste prix.

Simulation d’un placement de 100 000 euros en 2026

Alors, concrètement, que pouvez-vous espérer avec un billet de 100 000 euros posé sur la table aujourd’hui ?

Scénario au comptant pour une rente immédiate

Projeter les revenus trimestriels est simple. Avec un taux de 4,5 %, vous percevez environ 1 125 euros par trimestre. C’est un complément de revenu stable et sans aucune gestion quotidienne.

Comparer effort d’épargne et fiscalité reste indispensable. Ici, l’effort est nul puisque vous utilisez votre capital. Pourtant, la fiscalité sur les loyers vient grignoter votre rente nette disponible. Prévoyez cette charge fiscale réelle.

Anticipez l’impact sur la fiscalité des gains pour optimiser votre rentabilité finale. Une simulation précise évite les mauvaises surprises au moment de la déclaration.

L’effet de levier du crédit face aux taux actuels

Calculer le différentiel de taux est la clé. Si vous empruntez à 4 % pour un rendement à 5 %, l’effet de levier fonctionne. La banque finance une partie de votre patrimoine futur.

Optimiser l’assiette taxable devient alors un jeu stratégique. Les intérêts d’emprunt sont déductibles de vos revenus fonciers. Cela réduit drastiquement votre impôt durant les premières années. C’est une stratégie gagnante pour les gros patrimoines.

Voici les indicateurs à surveiller pour votre projet :

- Taux d’intérêt cible

- Capacité d’emprunt

- Gain fiscal estimé

Objectif de rente mensuelle de 1 000 euros

Déterminer le capital nécessaire demande de la rigueur. Pour viser 1 000 euros nets par mois, il faut investir environ 300 000 euros. Ce calcul dépend fortement de votre propre fiscalité personnelle.

Ajuster la sélection de SCPI est le secret des investisseurs avisés. Mixez des fonds de rendement pur et des fonds plus prudents. Diversifiez les secteurs : bureaux, commerces et logistique. Une bonne répartition sécurise votre rente.

Suivre l’évolution des revenus commerciaux permet de mieux anticiper vos futurs dividendes. La stabilité des baux est un gage de sérénité pour votre trésorerie mensuelle.

Démembrement et assurance-vie pour doper vos revenus

Pourtant, il existe des astuces pour éviter que le fisc ne se serve trop grassement sur vos loyers.

La nue-propriété pour les gros contribuables

Acheter avec une décote. En renonçant aux dividendes pendant dix ans, vous payez vos parts 30 % moins cher. C’est une stratégie de capitalisation pure sans frottement fiscal.

Supprimer toute fiscalité immédiate. Puisque vous ne percevez aucun revenu, vous n’augmentez pas votre impôt. Au terme du démembrement, vous récupérez la pleine propriété et les loyers sans frais supplémentaires.

C’est un levier puissant pour la transmission de patrimoine. Vous préparez l’avenir sereinement.

Le réinvestissement des dividendes en assurance-vie

Utiliser le cadre de l’assurance-vie. Les loyers sont versés directement sur le fonds en euros ou réinvestis en parts. La fiscalité ne s’applique qu’en cas de retrait du contrat.

Profiter des abattements fiscaux. Après huit ans, les gains bénéficient d’une fiscalité très allégée. C’est le support idéal pour préparer une retraite tout en gardant une certaine liquidité sur son capital.

Maîtriser les bases de calcul immobilier est essentiel. Cela sécurise votre rendement final.

Les pièges de la liquidité et l’analyse du terrain

Bref, avant de signer, regardez bien les coulisses de la gestion et les réalités géographiques du marché.

Comprendre le report à nouveau et les réserves

Vérifier la capacité de maintien. Le report à nouveau est une réserve de bénéfices non distribués. Il sert à garantir votre dividende même si un locataire part subitement.

Analyser le taux d’occupation financier. Un taux supérieur à 90 % est un gage de stabilité. Cela signifie que le patrimoine est loué au prix du marché et génère du cash-flow régulièrement.

Voici les indicateurs de solidité :

- Taux d’occupation financier

- Niveau de réserves

- Taux de vacance

Réalités du marché entre la France et l’Allemagne

Comparer les rendements locaux. Les bureaux à Colmar offrent une proximité rassurante mais un marché restreint. Les actifs de santé en Allemagne profitent d’un dynamisme démographique plus fort.

Alerter sur les délais de revente. En cas de crise, vendre ses parts peut prendre du temps. La liquidité n’est jamais garantie par la société de gestion, contrairement à un compte bancaire classique.

La précision du cadastre est aussi utile que la mesure du foncier local pour sécuriser votre investissement. Une bonne analyse terrain évite les déceptions sur le long terme.

Maîtriser le calcul rendement scpi exige d’analyser le taux de distribution, l’impact fiscal et le délai de jouissance. Utilisez nos simulateurs pour anticiper vos revenus nets et optimiser votre stratégie dès aujourd’hui. Sécurisez votre avenir avec des chiffres fiables pour bâtir un patrimoine serein et pérenne.

FAQ

Comment se calcule concrètement le rendement d’une SCPI ?

Pour obtenir le taux de distribution, la méthode est assez directe : vous prenez le dividende annuel brut versé par part et vous le divisez par le prix de la part au 1er janvier de l’année. C’est ce chiffre, exprimé en pourcentage, qui vous donne la température de la rentabilité immédiate de votre placement.

Chez nous, en Alsace comme ailleurs, on aime les chiffres clairs. Si votre part vaut 500 € et qu’elle rapporte 25 € de loyers bruts sur l’année, votre rendement est de 5 %. Gardez en tête que ce calcul ne prend pas en compte la revalorisation de votre capital, c’est-à-dire l’augmentation potentielle du prix de la part au fil du temps.

Quelle est la différence entre le rendement brut et le rendement net ?

Le rendement brut, c’est la vitrine. C’est le loyer avant que tout le monde ne se serve. Le rendement net de frais de gestion, lui, arrive après que la société de gestion a prélevé sa part pour l’entretien et l’administration des immeubles. Mais ce qui compte pour votre portefeuille, c’est le rendement net d’impôts.

Une fois que vous avez retiré votre tranche marginale d’imposition et les 17,2 % de prélèvements sociaux, la donne change. Un 4,5 % brut peut vite se transformer en un 2,8 % net dans votre poche. C’est pour cela qu’une simulation personnalisée est indispensable avant de signer quoi que ce soit.

C’est quoi exactement le délai de jouissance lors d’un achat de parts ?

C’est une période, souvent de 3 à 6 mois, durant laquelle vos parts ne vous rapportent rien. Ce n’est pas une punition, c’est le temps nécessaire à la SCPI pour investir votre argent dans de nouveaux murs. Sur le terrain, cela signifie que si vous achetez en janvier, vos premiers dividendes n’arriveront peut-être qu’en juillet.

Sur un investissement de dix ans, l’impact est minime, mais il faut le prévoir pour votre trésorerie la première année. C’est un mécanisme de stabilité qui évite que les anciens associés ne paient pour les nouveaux venus avant que leur capital ne travaille vraiment.

Pourquoi faut-il surveiller la valeur de reconstitution d’une SCPI ?

La valeur de reconstitution, c’est le prix réel qu’il faudrait débourser pour racheter tout le patrimoine de la SCPI, frais de notaire inclus. C’est votre boussole pour savoir si vous achetez vos parts au juste prix. Si le prix de souscription est bien en dessous de cette valeur, vous faites une bonne affaire, car vous achetez avec une décote.

À l’inverse, si vous payez beaucoup plus cher que la valeur de reconstitution, vous êtes en surcote. L’AMF veille au grain et impose que le prix reste dans une fourchette de plus ou moins 10 %. Un prix de part décoté est souvent le signe avant-coureur d’une future revalorisation de votre capital.

Quel est l’intérêt d’utiliser le Taux de Rendement Interne (TRI) ?

Le taux de distribution vous donne une photo à un instant T, mais le TRI vous raconte toute l’histoire sur la durée. Il prend tout en compte : le prix d’achat avec les frais d’entrée, tous les loyers perçus pendant des années, et enfin la valeur de revente de vos parts. C’est l’indicateur le plus honnête pour comparer la SCPI à un contrat d’assurance-vie ou à un livret.

Regarder le TRI sur 10 ans permet de juger la qualité du gestionnaire sur le long terme. Un bon rendement annuel est une chose, mais si la valeur de la part s’effondre, votre performance globale en pâtira. Le TRI ne ment pas sur la rentabilité réelle finale.

Peut-on vraiment réduire ses impôts avec des SCPI européennes ?

C’est une réalité que nous observons souvent pour nos clients frontaliers. Les revenus provenant d’immeubles situés en Allemagne ou aux Pays-Bas échappent aux 17,2 % de prélèvements sociaux français. De plus, les conventions fiscales permettent souvent d’éviter la double imposition grâce à des crédits d’impôt.

À rendement brut égal, une SCPI qui investit en Europe sera souvent plus rentable « net-net » qu’une SCPI 100 % française pour un investisseur lourdement imposé. C’est un levier d’optimisation fiscale puissant qui mérite d’être intégré dans vos calculs de rendement.