L’essentiel à retenir : le rendement brut n’est qu’une façade trompeuse. Pour sécuriser votre investissement, vous devez déduire environ 30 % de charges et intégrer votre fiscalité personnelle afin d’obtenir la rentabilité nette-net. En France, un rendement moyen de 6 % chute souvent à 3,5 % après impôts, rendant le choix du régime fiscal et de l’emplacement décisifs pour votre enrichissement réel.

En France, le rendement locatif moyen tourne autour de 6 %, mais ce chiffre cache souvent des disparités brutales entre la théorie et ce qui arrive réellement sur votre compte bancaire. On se laisse vite séduire par un pourcentage affiché en vitrine sans voir que les charges et la fiscalité grignotent chaque mois votre profit.

Je vais vous aider à y voir clair entre le rendement brut et la rentabilité réelle pour sécuriser votre patrimoine ici, en Alsace, ou ailleurs. On décortique ensemble les calculs et les leviers pour que votre investissement travaille enfin pour vous.

Comprendre le rendement locatif et ses nuances réelles

Le rendement brut moyen en France oscille entre 2 et 7 % selon les villes. La rentabilité réelle s’obtient en déduisant environ 30 % de charges et fiscalité des loyers perçus, transformant souvent un 6 % théorique en un 3,5 % net-net.

Il est indispensable de saisir cette nuance de performance annuelle pour ne pas confondre un simple calcul de loyer avec la rentabilité globale de votre patrimoine.

La distinction entre rendement brut et rentabilité globale

Le rendement brut mesure la performance immédiate de votre investissement. Il compare simplement le loyer annuel au prix d’achat total. C’est un indicateur rapide mais souvent trompeur pour l’investisseur non averti.

La rentabilité globale définit l’attrait réel sur la durée. Elle inclut la variation de valeur du bien immobilier. Un appartement peut rapporter peu de loyer mais prendre beaucoup de valeur. À l’inverse, un haut rendement cache parfois une dépréciation du quartier.

Le gain final se mesure à la revente. Ne négligez jamais l’emplacement de votre bien.

Le rendement net de charges pour une vision honnête

Pour une vision honnête, listez vos charges courantes. La taxe foncière et les frais de gestion pèsent lourd. Les charges de copropriété non récupérables rognent aussi votre marge de manœuvre financière.

Voici les éléments qui impactent directement votre résultat net :

- Taxe foncière annuelle

- Honoraires de gestion locative

- Assurance PNO

- Provisions pour petits travaux

- Charges de copropriété non récupérables

Ces frais représentent souvent deux mois de loyer. L’ignorer condamne votre stratégie à l’échec financier pur et simple.

Le rendement net-net ou l’impact de votre fiscalité

Abordons enfin la fiscalité. L’État prélève sa part via l’impôt sur le revenu. Les prélèvements sociaux de 17,2 % s’ajoutent systématiquement à la facture finale de l’investisseur.

Votre profil d’investisseur change tout. Votre tranche marginale d’imposition est la clé. Un même bien est rentable pour l’un et s’avère déficitaire pour l’autre selon ses revenus.

Le choix du régime, réel ou forfaitaire, devient alors décisif. C’est le véritable juge de paix de l’opération immobilière.

Calculer le rendement locatif avec des formules précises

Après avoir saisi les nuances entre brut et net, passons maintenant à la pratique avec les formules mathématiques indispensables.

Les formules mathématiques pour le brut et le net

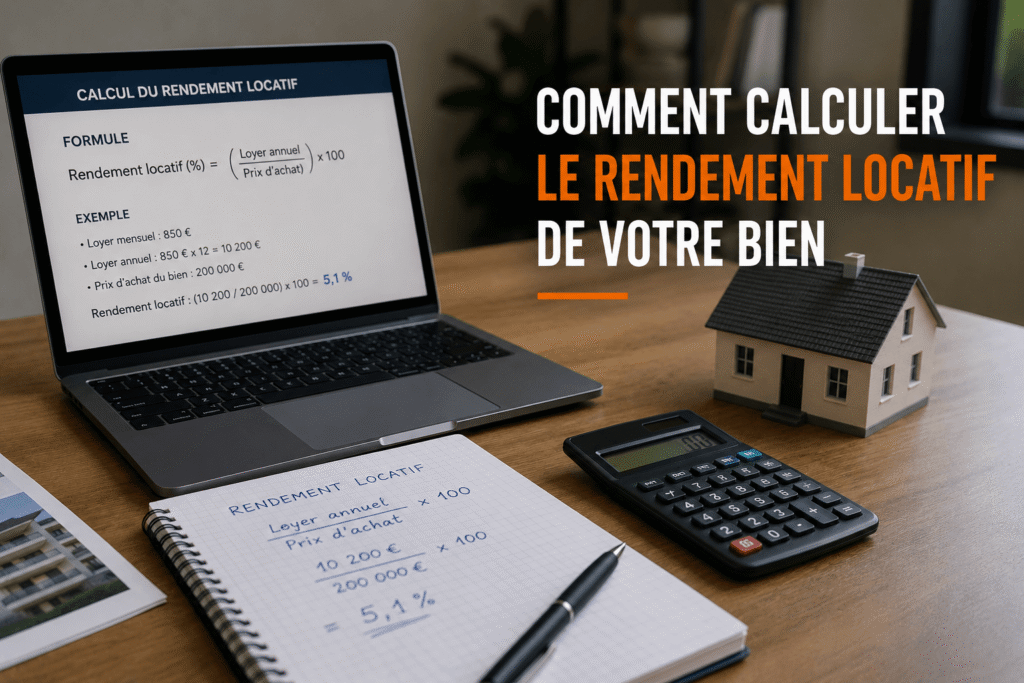

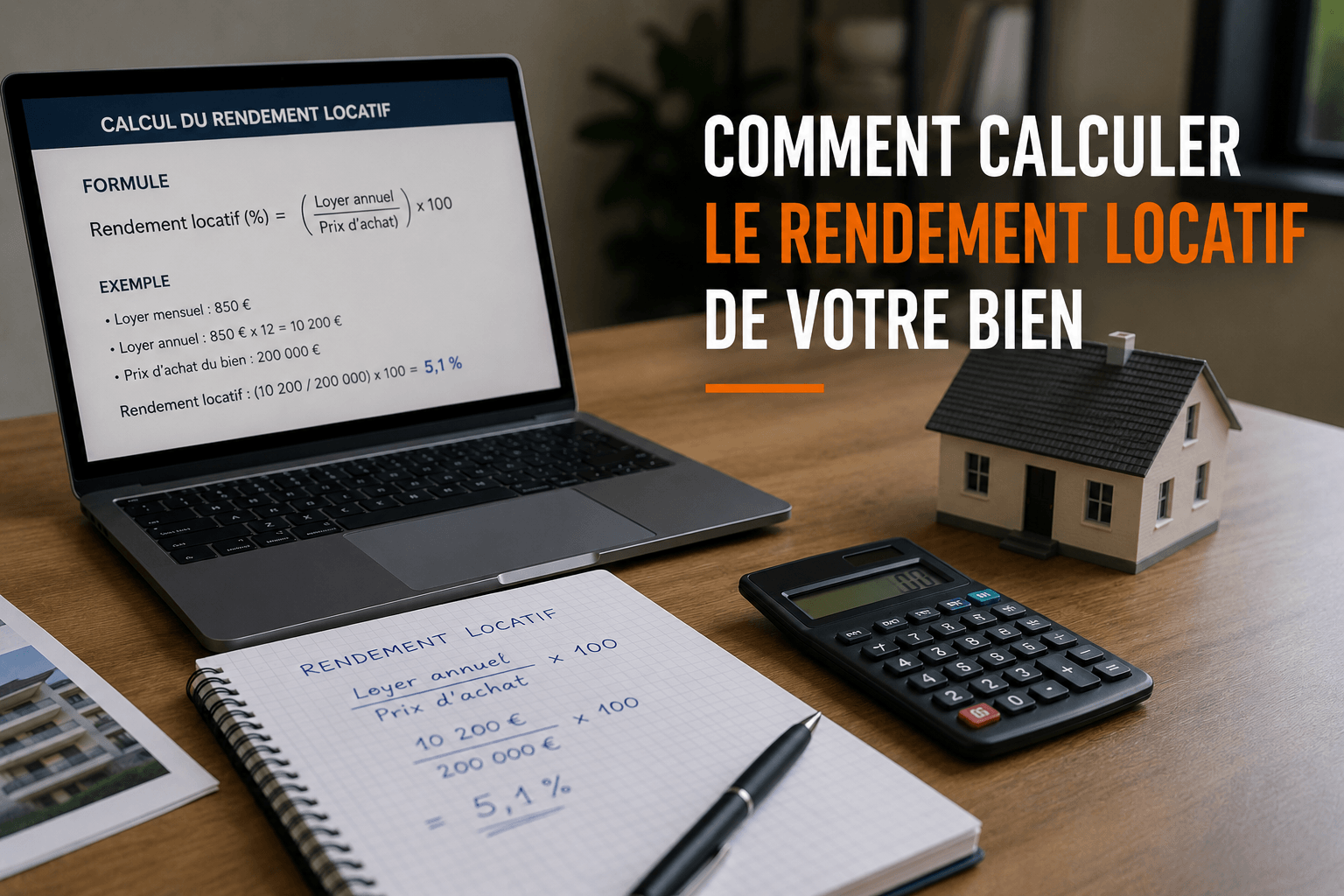

Le rendement brut se calcule simplement. Multipliez votre loyer mensuel par douze pour obtenir le revenu annuel. Divisez ensuite ce montant par le prix d’achat total, incluant les frais de notaire et les travaux.

Pour le rendement net, la méthode change. Reprenez le loyer annuel et soustrayez toutes les charges comme la taxe foncière ou l’assurance. Divisez par le coût total d’acquisition. Ce chiffre est bien plus proche de la réalité de votre compte bancaire. Utilisez toujours le prix acte en main.

La précision évite les mauvaises surprises lors du bilan. N’oubliez jamais d’intégrer les commissions d’agence dans votre calcul initial. Si vous empruntez, intégrez aussi le coût du crédit pour affiner votre projection financière.

L’exemple concret d’un appartement de type F2 à Colmar

Prenons une situation de départ concrète pour illustrer ces chiffres. Imaginons un F2 acheté 150 000 euros à Colmar, dans le secteur de la gare. Le loyer espéré est de 650 euros hors charges.

| Poste de dépense | Montant estimé | Impact rendement |

|---|---|---|

| Loyer annuel | 7 800 € | 5,2 % (Brut) |

| Taxe foncière | 600 € | – 0,4 % |

| Assurances (PNO) | 150 € | – 0,1 % |

| Travaux d’entretien | 500 € | – 0,3 % |

| Rendement final | 6 550 € (Net) | 4,3 % (Net) |

L’analyse du terrain confirme souvent ce décalage. Le rendement affiché en agence est de 5,2 % pour ce type de bien. En réalité, après charges, on tombe souvent sous les 4 % en centre-ville.

Utiliser un simulateur pour projeter la performance

L’intérêt de la simulation réside dans l’anticipation des aléas. Un outil permet de tester l’impact de la vacance locative sur vos revenus. Prévoyez toujours un mois de vide par an par sécurité.

Épluchez les derniers procès-verbaux de copropriété avant de signer. Des travaux de façade votés plombent votre rentabilité immédiate. Le simulateur doit intégrer ces dépenses exceptionnelles pour rester fiable. Anticipez le coût de la rénovation énergétique.

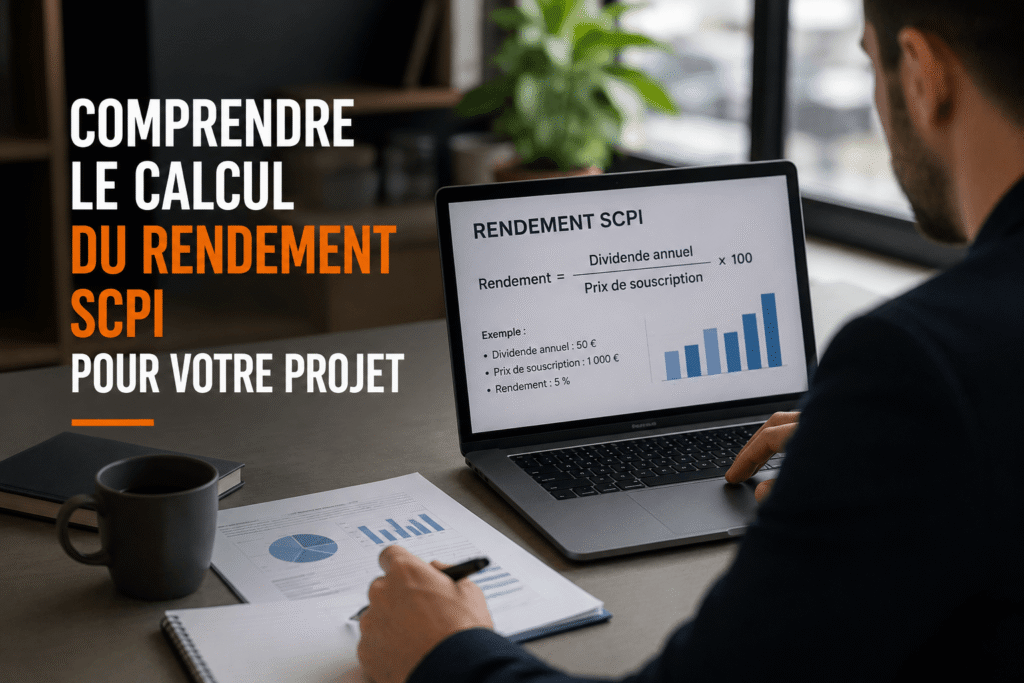

Il est aussi utile de comparer avec un calcul de rendement scpi pour élargir la réflexion. Cette comparaison permet de vérifier si l’investissement en direct reste la meilleure option pour votre patrimoine.

Pourquoi le cash-flow est votre meilleur indicateur de sécurité

Si les pourcentages rassurent, c’est l’argent qui reste sur votre compte chaque mois qui compte vraiment : le cash-flow.

La mécanique de l’autofinancement immobilier

L’autofinancement est le stade où vos loyers couvrent l’intégralité des dépenses. Le crédit, les charges et les impôts sont alors payés par votre locataire. C’est le socle de la sécurité.

Le cash-flow positif survient quand l’excédent est réel. Vous gagnez de l’argent immédiatement après avoir tout payé. Cela rassure énormément les banquiers pour vos futurs projets. C’est le moteur de votre liberté financière.

Un cash-flow sain permet de financer un second bien plus rapidement. Votre épargne personnelle n’est pas sollicitée pour combler un trou. Votre capacité d’emprunt reste ainsi préservée, voire renforcée.

Obtenir un autofinancement total est devenu plus rare aujourd’hui. Il faut souvent injecter un apport conséquent ou dénicher une excellente affaire. Mais viser cet équilibre reste la base indispensable de votre sécurité.

Dépasser le rendement simple avec le TRI et la VAN

Le Taux de Retour Interne, ou TRI, mesure la performance globale de votre opération. Il ne regarde pas que le loyer. Il prend en compte les flux financiers et la revente finale.

Le TRI permet de comparer un immeuble de rapport avec une assurance-vie. C’est l’outil préféré des investisseurs avertis et des gestionnaires de patrimoine. Il donne une vision claire sur toute la durée de détention.

La valeur temps de l’argent est un concept fondamental. Un euro possédé aujourd’hui vaut plus qu’un euro perçu demain. La VAN aide à décider si l’investissement est pertinent au moment présent.

Ces indicateurs évitent de se focaliser uniquement sur le montant du loyer. Ils révèlent la puissance réelle de votre effet de levier bancaire. Le TRI est le juge de paix de votre enrichissement.

Leviers locaux pour booster votre investissement en Alsace

Pour maximiser ces indicateurs, il faut regarder de près les spécificités de notre marché alsacien et frontalier.

L’impact du marché frontalier et de la proximité de Freiburg

La demande frontalière est un moteur constant. Les travailleurs en Allemagne disposent d’un fort pouvoir d’achat. Ils recherchent activement des logements de haute qualité à proximité immédiate de la frontière.

Le secteur de Neuf-Brisach offre des opportunités réelles. Les prix y restent accessibles si on les compare à Colmar. La tension locative y est pourtant très forte. C’est un levier puissant pour doper votre rendement brut initial.

Le centre-ville rassure souvent sur la valeur patrimoniale. Mais la périphérie ne doit pas être négligée. Elle offre fréquemment des rendements locatifs bien plus élevés pour les investisseurs avertis.

Choisir entre location nue et régime meublé LMNP

Le statut LMNP est un outil fiscal redoutable. L’amortissement comptable du bien et du mobilier permet de gommer vos impôts. C’est la stratégie reine pour booster le rendement net-net de votre projet.

La location saisonnière est une option séduisante. Dans les zones touristiques de la route des vins, c’est très rentable. Mais attention, la gestion est chronophage. Vérifiez les règlements de copropriété avant de vous lancer.

La location nue reste une valeur sûre. Plus simple à gérer, elle offre une grande stabilité de locataire. C’est le choix de la sérénité pour un investissement sur le long terme.

Anticiper la plus-value à la revente sur le long terme

L’historique des prix est rassurant. Le Haut-Rhin montre une progression constante et solide, notamment sur les maisons. Acheter au bon prix aujourd’hui garantit une sortie de secours honorable demain.

La qualité de l’emplacement est primordiale. Un quartier prisé compense souvent un rendement immédiat plus faible. La plus-value finale peut doubler la rentabilité totale. L’emplacement est votre assurance contre les crises.

La stratégie de sortie se prépare dès l’acquisition. Pensez à la revente avant même de signer. Un bien liquide se revend en quelques semaines seulement sans subir de négociation agressive.

5 erreurs classiques qui plombent votre rentabilité réelle

Même avec les meilleurs calculs, certains pièges de terrain peuvent ruiner vos prévisions les plus optimistes.

Sous-estimer la vacance locative et les travaux d’entretien

Le piège du 100 % est fatal. Ne calculez jamais sur douze mois de loyer complets. Un départ de locataire coûte cher en remise en état.

Surveillez les normes énergétiques. Un mauvais DPE fera fuir les candidats sérieux. Les travaux d’isolation deviennent obligatoires pour louer légalement. C’est un investissement nécessaire pour maintenir votre rendement futur.

Il faut provisionner le risque. Gardez toujours une épargne de précaution. Un chauffe-eau lâche toujours au pire moment.

Se tromper sur l’emplacement par excès d’optimisme

Sachez repérer les signes de déclin. Un prix très bas cache souvent un problème. Commerces fermés ou nuisances sonores tuent la demande locative.

Pensez à vérifier la tension. Regardez le nombre d’annonces similaires sur le secteur. Si les biens stagnent, baissez vos prétentions de rendement.

Pratiquez la visite de quartier. Allez sur place à différentes heures. Le calme du matin n’est pas celui du samedi soir.

Négliger la sélection du locataire et la gestion

Anticipez le coût de l’impayé. Une procédure d’expulsion dure des années parfois. Cela réduit votre rentabilité nette à néant très rapidement.

Choisissez entre gestion autonome ou déléguée. Gérer soi-même économise les honoraires d’agence. Mais une erreur de bail peut coûter bien plus cher. La sérénité d’un professionnel local est souvent un bon calcul.

Soyez rigoureux. Soyez sélectif sur les dossiers. Un bon locataire est votre meilleur actif.

Maîtriser votre rendement locatif exige de distinguer le brut, le net et la rentabilité globale incluant la plus-value. Entre charges et fiscalité, chaque détail compte pour sécuriser votre cash-flow. Anticipez dès maintenant vos frais et simulez vos gains réels pour bâtir un patrimoine solide. Un investissement bien calculé est la clé de votre sérénité future.

FAQ

Quelle est la différence entre le rendement et la rentabilité d’un placement immobilier ?

C’est une confusion que je vois souvent à l’agence de Neuf-Brisach. Pour faire simple, le rendement locatif est une photographie à l’instant T de ce que vous rapporte votre bien chaque année par rapport à son prix d’achat. C’est un indicateur de performance immédiate.

La rentabilité locative, elle, voit plus loin. Elle intègre la notion de temps et, surtout, la plus-value ou moins-value potentielle lors de la revente. C’est le juge de paix final : on ne connaît la rentabilité réelle d’un investissement qu’une fois que l’on a signé l’acte de vente chez le notaire et encaissé son capital.

Comment calculer précisément le rendement brut de mon investissement ?

Le rendement brut, c’est votre premier filtre pour savoir si une affaire tient la route. La formule est directe : multipliez votre loyer mensuel par douze, puis divisez ce montant par le prix d’achat total du bien. Attention, quand je parle de prix total, j’inclus le prix de vente, les frais de notaire, les frais bancaires et les éventuels travaux de rénovation.

En France, on tourne en moyenne autour de 6 %. Si vous voyez un rendement de 1 %, passez votre chemin. À l’inverse, si on vous promet 20 %, soyez prudent : le rendement est souvent corrélé au risque. Un chiffre élevé cache parfois un quartier difficile ou une dépréciation à venir.

Quels frais faut-il déduire pour obtenir un rendement net réaliste ?

Pour ne pas avoir de mauvaises surprises sur votre compte bancaire, vous devez soustraire toutes les charges de vos loyers annuels. Cela comprend la taxe foncière, les charges de copropriété non récupérables sur le locataire, l’assurance propriétaire non occupant (PNO) et les frais de gestion si vous déléguez votre bien.

N’oubliez pas d’anticiper les petits travaux d’entretien et la vacance locative. Je conseille toujours de calculer sur 11 mois de loyer plutôt que 12 pour garder une marge de sécurité. C’est ce calcul net qui vous donne la vision honnête de ce qui rentre réellement dans votre poche chaque mois.

Pourquoi le cash-flow est-il un indicateur de sécurité si important ?

Le cash-flow, c’est l’argent qui reste sur votre compte une fois que vous avez payé votre crédit, vos charges et vos impôts. Un cash-flow positif signifie que votre locataire finance l’intégralité de votre investissement et vous verse un surplus. C’est le moteur de votre liberté financière.

Même si un autofinancement total devient plus rare avec la hausse des taux, viser l’équilibre est essentiel. Un investissement qui dégage du cash-flow rassure votre banquier et préserve votre capacité d’emprunt pour un futur projet, que ce soit ici en Alsace ou ailleurs.

Quel est l’avantage du régime LMNP pour booster mon rendement après impôts ?

Le statut de Loueur en Meublé Non Professionnel (LMNP) est souvent la stratégie reine pour optimiser son rendement « net-net ». En choisissant le régime réel, vous pouvez déduire vos charges mais aussi pratiquer l’amortissement comptable de votre bien et de son mobilier.

Cela permet souvent de réduire, voire d’annuler totalement votre revenu imposable sur une longue période. C’est un levier fiscal puissant qui transforme un rendement net moyen en une excellente performance réelle, car l’État ne vient pas piocher dans vos bénéfices locatifs pendant plusieurs années.

Quelles erreurs éviter pour ne pas plomber ma rentabilité réelle ?

L’erreur classique, c’est l’excès d’optimisme. Ne sous-estimez jamais le coût des travaux, surtout avec les nouvelles normes énergétiques et le DPE. Un mauvais classement peut rendre votre bien inlouable sans une rénovation coûteuse qui viendra grignoter votre rentabilité.

Enfin, ne négligez jamais l’emplacement pour un gain de rendement immédiat. Un appartement moins cher en périphérie peut afficher un gros pourcentage sur papier, mais s’il est difficile à louer ou s’il perd de la valeur, votre rentabilité globale sera médiocre. En immobilier, la sécurité passe par la qualité de l’adresse.