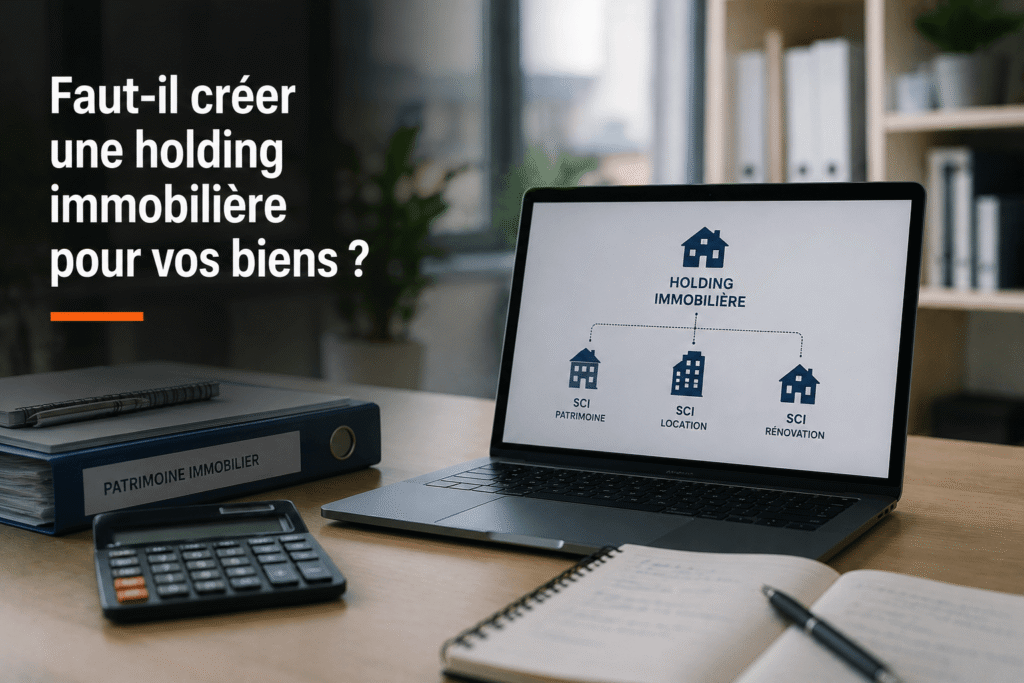

L’essentiel à retenir : la surface de plancher se calcule au nu intérieur des façades pour tous les niveaux clos et couverts dépassant 1,80 m de hauteur. Maîtriser cette mesure permet d’optimiser votre taxe d’aménagement et de déterminer si un permis de construire ou un architecte est requis. Notez bien que les garages et l’isolation thermique sont systématiquement déduits du total.

Depuis 2012, la surface de plancher remplace les anciennes mesures SHOB et SHON pour devenir l’unique référence en droit de l’urbanisme lors de vos dépôts de permis de construire en mairie. Ce calcul cumule la somme des surfaces de chaque niveau clos et couvert, mesurées au nu intérieur des façades, dès lors que la hauteur sous plafond dépasse les 1,80 mètre.

Pourtant, on finit souvent par confondre ce total administratif avec la surface habitable, ce qui fausse vos déclarations fiscales. Je vais vous aider à maîtriser cette surface plancher définition pour optimiser votre projet, éviter les erreurs de calcul sur les garages ou les isolants, et anticiper sereinement votre taxe d’aménagement.

La surface de plancher définition : la règle du jeu pour vos projets

La surface de plancher cumule les surfaces closes et couvertes sous une hauteur de plafond supérieure à 1,80 m. Calculée au nu intérieur des façades, elle exclut garages, trémies et isolants thermiques, impactant directement les seuils de permis de construire.

La règle de hauteur minimale constitue le premier filtre indispensable pour valider chaque mètre carré de votre projet.

Le seuil des 1,80 mètre et les volumes clos

Seules les parties d’un bâtiment dépassant 1,80 mètre de hauteur comptent. C’est le critère de base pour l’urbanisme. Chaque centimètre sous ce seuil est déduit.

Le volume doit être impérativement clos de murs et couvert. Les balcons ou les terrasses ouvertes ne rentrent jamais dans ce calcul précis. Ils sont exclus d’office.

Si une pièce n’est pas fermée sur tous ses côtés, elle échappe à la définition légale. C’est un point essentiel.

Mesurer depuis le nu intérieur des façades

La mesure se prend à l’intérieur des murs de façade. On suit le contour des plinthes sans compter l’épaisseur du gros œuvre extérieur. C’est une différence majeure avec l’emprise au sol.

Consultez cette Définition surface plancher | Guide calcul 2026-04 pour illustrer la méthode de mesure rigoureuse. C’est indispensable pour votre dossier.

Les cloisons intérieures restent incluses. Les placards encastrés comptent aussi.

Comment calculer votre surface de plancher sans faire d’erreur

Une fois ces principes de base intégrés, il faut savoir soustraire les éléments que l’administration ne taxe pas, à commencer par le stationnement.

Le cas particulier des garages et du stationnement

Les surfaces dédiées au stationnement des véhicules sont déduites du calcul. Cela concerne aussi bien les garages intégrés que les sous-sols techniques. C’est une règle constante pour les maisons individuelles.

Les rampes d’accès et les aires de manœuvre intérieures suivent la même règle d’exclusion. C’est un gain de surface administratif non négligeable. On ne compte que ce qui est réellement habité.

Attention, si le garage est transformé en chambre, sa surface devient alors taxable. Elle est comptabilisée immédiatement dans votre déclaration.

Combles non aménageables et trémies d’escaliers

Pour ne pas gonfler artificiellement vos chiffres, vous devez retirer les éléments suivants de votre calcul global :

- Vides des escaliers (trémies)

- Gaines techniques et conduits de cheminée

- Combles dont la charpente interdit tout aménagement

Un comble est non aménageable si sa structure ou sa hauteur empêche d’y circuler. On retire alors ces mètres carrés du total. C’est souvent le cas avec les charpentes industrielles encombrantes.

Consultez ce guide sur la shon surface immobilière | Guide et calcul de la surface pour comprendre l’évolution historique des calculs.

L’impact de l’isolation thermique sur votre calcul

L’épaisseur des isolants thermiques intérieurs peut être déduite. L’État encourage ainsi la performance énergétique des bâtiments. On mesure alors au nu intérieur des murs, avant la pose de l’isolant et du placo.

Cette règle permet de ne pas perdre de droits à bâtir lors d’une rénovation lourde. C’est un avantage technique précieux pour votre projet.

Vérifiez l’épaisseur de vos doublages. Cela optimise votre déclaration.

Pourquoi votre surface habitable n’est pas votre surface de plancher

La confusion est fréquente, pourtant les objectifs fiscaux et civils diffèrent radicalement selon le type de mesure utilisé.

Loi Boutin et Loi Carrez : des logiques différentes

La surface habitable, ou loi Boutin, sert uniquement à la location. Elle déduit strictement les cloisons et les embrasures de portes. C’est le volume réellement disponible pour vos meubles.

La loi Carrez concerne la vente en copropriété. Elle inclut certains greniers ou remises de plus de 1,80 m. L’l’urbanisme pourrait pourtant exclure ces espaces de son propre calcul de plancher.

| Type de surface | Usage principal | Éléments exclus | Référence légale |

|---|---|---|---|

| Surface de plancher | Urbanisme (Permis) | Murs extérieurs, parkings | Code de l’urbanisme |

| Surface habitable | Location (Boutin) | Murs, cloisons, balcons | CCH (R.111-2) |

| Surface Carrez | Vente copropriété | Terrasses, balcons, caves | Loi Carrez |

| Emprise au sol | Occupation terrain | Terrasses de plain-pied | Code de l’urbanisme |

Pourquoi l’emprise au sol est une autre mesure capitale

L’emprise au sol est la projection verticale du volume de la construction. Elle inclut les débords de toiture et les poteaux. C’est l’ombre portée du bâtiment sur le terrain à midi précise.

Consultez notre guide sur la Surface parcelle cadastrale | Guide et calculs 2026 pour lier le bâti à la limite de propriété.

Une terrasse surélevée compte dans l’emprise au sol. Pourtant, elle ne compte jamais dans la surface de plancher.

Anticiper les démarches en mairie et la taxe d’aménagement

Au-delà des calculs techniques, ces chiffres déterminent la complexité de votre dossier administratif et le montant de vos futurs impôts.

Les seuils de 20 m² et 150 m² pour vos travaux

Sous 20 m², une simple déclaration préalable suffit souvent. Au-delà, le permis de construire devient obligatoire pour toute création de surface plancher définition légale. C’est une règle de base incontournable.

Le seuil critique est fixé à 150 m². À ce niveau de surface totale après travaux, le recours à un architecte diplômé est imposé par la loi. C’est un point de non-retour juridique.

Ne négligez pas ces limites. Une erreur de calcul peut bloquer votre chantier en mairie. Soyez donc extrêmement précis dès le départ.

L’influence directe sur votre future taxe d’aménagement

La surface déclarée sert de base au calcul de la taxe d’aménagement. Chaque mètre carré supplémentaire a un coût fiscal précis. Le montant dépend des taux votés par votre commune et votre département. C’est mathématique.

Le Plan Local d’Urbanisme (PLU) peut aussi limiter la densité autorisée sur votre parcelle. Il faut croiser les deux données. Ne l’oubliez jamais lors de votre conception.

Une déclaration optimisée permet d’éviter une imposition injustifiée. Cela concerne surtout les zones normalement exonérées.

Maîtriser cette mesure au nu intérieur garantit la conformité de votre permis et optimise votre future taxe d’aménagement. Ne laissez pas une erreur de calcul bloquer votre chantier ou gonfler vos impôts inutilement. Un projet bien mesuré, c’est un patrimoine valorisé et une sérénité administrative assurée.

FAQ

Quelle est la définition précise de la surface de plancher ?

Pour faire simple, la surface de plancher correspond à la somme des surfaces de tous les niveaux de votre bâtiment, à condition qu’ils soient clos et couverts. On mesure cela au nu intérieur des façades, c’est-à-dire en suivant le contour des plinthes, sans compter l’épaisseur des murs extérieurs. C’est la référence majeure pour vos autorisations d’urbanisme depuis 2012.

Attention toutefois : seules les parties présentant une hauteur sous plafond supérieure à 1,80 mètre sont comptabilisées. Si vous avez une soupente ou un espace trop bas, cela sort du calcul. C’est une règle d’or que nous vérifions systématiquement sur le terrain pour éviter les mauvaises surprises lors d’un dépôt de permis.

Comment différencier la surface de plancher de la surface habitable ?

C’est une confusion que je vois presque tous les jours à l’agence. La surface habitable, ou loi Boutin, sert principalement pour la location et exclut les cloisons, les gaines et les embrasures de portes. À l’inverse, la surface de plancher inclut les cloisons intérieures mais permet de déduire des éléments comme le garage ou l’épaisseur de l’isolation thermique.

En résumé, la surface de plancher est une notion d’urbanisme pour la mairie, alors que la surface habitable est une notion civile et de confort. Pour un même bien, les deux chiffres ne seront jamais identiques. C’est pour cela qu’il faut être vigilant sur les termes utilisés dans vos annonces ou vos formulaires administratifs.

Quels sont les éléments que je peux déduire de mon calcul ?

L’administration est plutôt juste sur ce point : on ne vous taxe pas sur les vides. Vous devez donc déduire les trémies d’escaliers et d’ascenseurs (les vides qu’ils créent à chaque étage). De même, les surfaces dédiées au stationnement des véhicules, comme votre garage intégré ou un sous-sol technique, sont à soustraire du total.

N’oubliez pas non plus de déduire l’épaisseur des matériaux isolants. L’État encourage la performance énergétique, donc ces centimètres de laine de verre ou de polyuréthane ne doivent pas réduire vos droits à bâtir. C’est un levier d’optimisation fiscale et administrative souvent négligé par les propriétaires qui calculent seuls.

Mes combles doivent-ils être comptés dans la surface de plancher ?

Tout dépend de leur configuration technique. Si vos combles ont une hauteur supérieure à 1,80 mètre, un plancher capable de supporter une charge d’habitation et une charpente qui permet de circuler librement, ils sont considérés comme aménageables et comptent dans la surface de plancher. C’est souvent le cas des greniers que l’on transforme en chambres.

En revanche, si la charpente est trop encombrante (comme des fermettes en W) ou si le plancher n’est pas praticable, on parle de combles non aménageables. Dans ce cas, ils ne génèrent pas de surface de plancher, même si une partie dépasse les 1,80 mètre de haut. C’est un point crucial à vérifier avant d’envisager des travaux de rénovation.

À partir de quelle surface le recours à un architecte est-il imposé ?

Sur notre secteur, comme partout en France, le seuil critique est fixé à 150 m². Si après vos travaux d’extension ou pour votre construction neuve, la surface de plancher totale dépasse ce chiffre, vous avez l’obligation légale de faire appel à un architecte diplômé. C’est une règle stricte qui s’applique aux personnes physiques.

Pour les projets plus modestes, entre 5 et 20 m² (ou 40 m² dans les zones couvertes par un PLU), une déclaration préalable de travaux suffit généralement. Mais attention, une petite erreur de mesure peut vous faire basculer d’un régime à l’autre et bloquer votre chantier en mairie. Mieux vaut mesurer deux fois plutôt qu’une.

Quel est l’impact de la surface de plancher sur ma taxe d’aménagement ?

La surface de plancher est l’une des bases de calcul de votre taxe d’aménagement, cet impôt que vous payez lors d’une construction ou d’un agrandissement. Chaque mètre carré déclaré engendre un coût fiscal selon les taux votés par votre commune et le département. C’est pour cette raison qu’une déclaration précise est indispensable.

En déduisant correctement les zones exonérées, comme les garages ou les surfaces sous 1,80 mètre, vous évitez de payer une taxe injustifiée. Une déclaration optimisée, c’est de l’argent économisé pour vos finitions intérieures. Si vous avez un doute, n’hésitez pas à demander conseil à un expert pour valider vos chiffres.