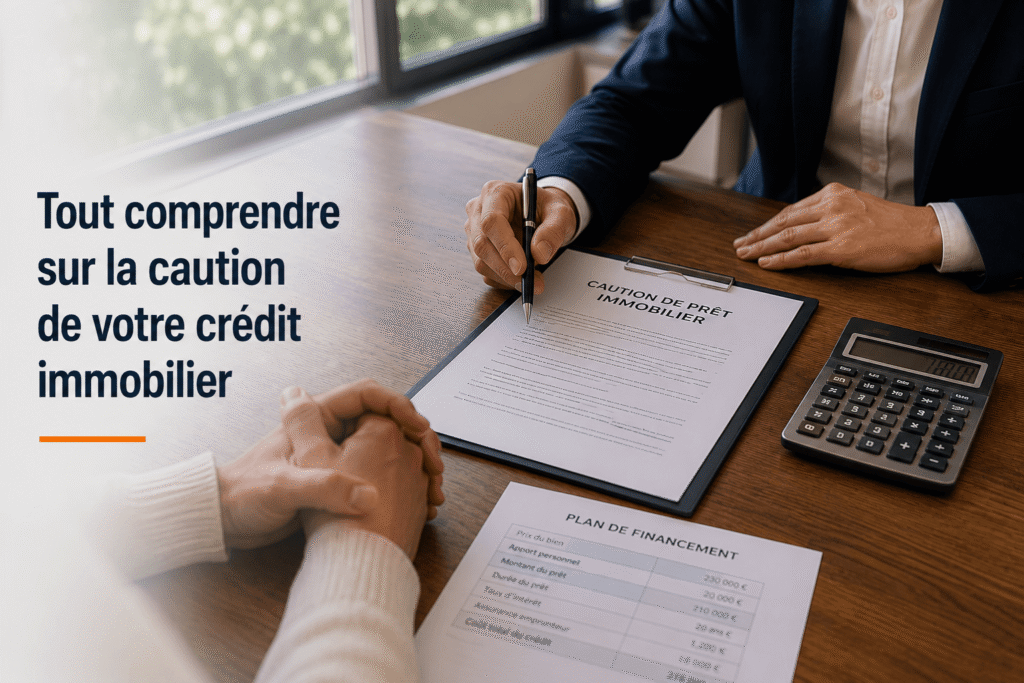

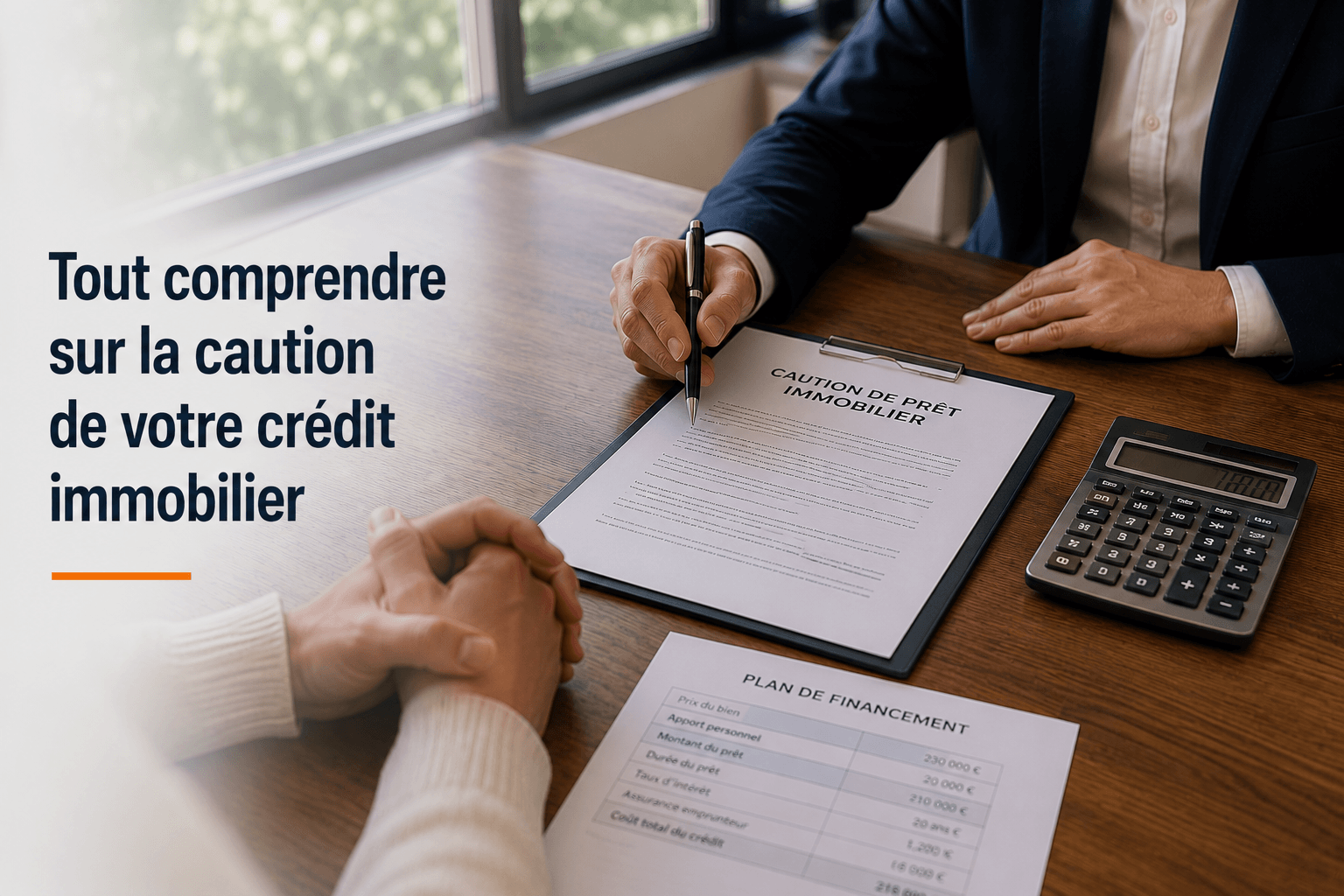

L’essentiel à retenir : la caution crédit immobilier est une alternative souple et économique à l’hypothèque, coûtant environ 1,1 % à 1,5 % du prêt. Ce mécanisme évite les frais de notaire et de mainlevée, tout en permettant de récupérer jusqu’à 75 % de la contribution au fonds de garantie en fin de contrat, à condition qu’aucun incident de paiement n’ait eu lieu.

En France, la caution garantit désormais plus de 60 % des prêts immobiliers, s’imposant comme l’alternative favorite à l’hypothèque traditionnelle. Ce mécanisme repose sur une solidarité entre emprunteurs pour sécuriser votre financement sans alourdir les formalités.

Pourtant, beaucoup de futurs propriétaires redoutent encore de payer des frais à fonds perdus lors de leur achat. Nous allons voir ensemble comment la caution crédit immobilier protège votre projet tout en vous permettant de récupérer une partie de votre mise en fin de contrat.

Fonctionnement de la caution crédit immobilier et son utilité

La caution coûte environ 1,1 % à 1,5 % du prêt, sans frais de notaire ni hypothèque. Un organisme comme Crédit Logement garantit le remboursement en cas de défaillance, facilitant l’accord bancaire immédiat. Ce garant devient alors l’interlocuteur privilégié.

Le rôle du garant face à l’établissement bancaire

L’organisme de cautionnement, comme Crédit Logement ou la SACCEF, s’engage officiellement à couvrir vos éventuels impayés. Il protège ainsi le remboursement intégral du prêt.

Cette relation tripartite sécurise les fonds prêtés. La banque délègue le risque financier à un tiers solvable. Cela évite des blocages inutiles lors de l’étude de votre financement.

C’est une étape clé pour votre projet de sccv immobilier. La garantie valide votre sérieux.

Pourquoi les banques privilégient ce mécanisme

La mise en œuvre est extrêmement rapide. Contrairement à l’hypothèque, aucun passage chez le notaire n’est requis pour enregistrer cette garantie. C’est un gain de temps majeur.

La banque gagne en sécurité financière. Elle évite les procédures de saisie immobilière longues et coûteuses en cas de pépin. Le risque est mutualisé par l’organisme.

Le système prouve son efficacité quotidiennement. Le dossier est souvent validé en quarante-huit heures par les analystes. C’est l’assurance d’une réponse rapide.

Une souplesse idéale pour les acquéreurs en Alsace

Le dispositif s’adapte parfaitement aux profils frontaliers. Travailler en Allemagne n’est pas un frein si les revenus sont stables et bien justifiés. Nous voyons cela souvent à Neuf-Brisach.

L’absence de formalités lourdes simplifie la vie des acheteurs. En Alsace, le droit local simplifie déjà certains actes, mais la caution reste la voie la plus fluide pour garantir un prêt.

- Rapidité de traitement

- Coût réduit

- Pas de mainlevée à payer

2 avantages financiers majeurs face à l’hypothèque

Si la souplesse administrative séduit, c’est surtout sur votre compte bancaire que la différence se fait sentir par rapport aux garanties réelles classiques.

Décomposition du prix entre commission et fonds de garantie

La caution crédit immobilier impose d’abord une commission fixe. Ces frais rémunèrent l’analyse de votre solvabilité par l’organisme de cautionnement dès l’ouverture. Comptez généralement entre 150 et 600 euros pour cette étude.

Ensuite, vous réglez une contribution au FMG. Ce versement alimente une cagnotte mutualisée entre tous les emprunteurs pour couvrir les risques. Le taux tourne souvent autour de 0,8 % du capital emprunté.

| Critère | Caution | Hypothèque |

|---|---|---|

| Frais de notaire | Non | Oui |

| Taxe de publicité foncière | Non | Oui (0,615 %) |

| Frais de mainlevée | Non | Oui |

| Restitution en fin de prêt | Oui (jusqu’à 75 %) | Non |

Économies sur les actes notariés et la mainlevée

L’économie sur la taxe de publicité foncière est massive. Pour un prêt de 200 000 euros, l’économie dépasse souvent les mille euros. C’est de l’argent disponible immédiatement. Vous évitez ainsi de gonfler votre apport personnel inutilement.

Un autre point fort est l’absence de frais de mainlevée. En cas de revente avant la fin du crédit, vous ne payez rien pour lever la garantie. C’est un gain de temps et d’argent non négligeable.

Consultez notre Simulation rachat crédit pour optimiser ses mensualités.

Comment préparer un dossier de cautionnement solide ?

Pour profiter de ces tarifs avantageux, il faut montrer patte blanche car les organismes de caution sont plus sélectifs que les banques elles-mêmes.

Analyse de la stabilité financière de l’emprunteur

Le CDI demeure le Graal absolu pour rassurer le garant. Les indépendants doivent toutefois présenter trois bilans comptables solides. Vos revenus doivent être réguliers et pérennes pour valider votre dossier.

La tenue de vos comptes est passée au crible. Aucun découvert n’est toléré durant les trois derniers mois. Soyez rigoureux et transparents lors de la présentation de vos relevés bancaires.

Consultez notre Conseil investissement immobilier pour bien structurer son projet. Une préparation minutieuse évite bien des déconvenues lors du passage en comité.

Solutions de repli en cas de dossier non garanti

Si la caution refuse, orientez-vous vers l’hypothèque conventionnelle. Le Privilège de Prêteur de Deniers (PPD) reste l’alternative classique. C’est une sûreté réelle qui sécurise directement l’établissement prêteur.

Sollicitez l’aide d’un courtier expérimenté. Ce professionnel sait présenter votre profil sous son meilleur jour. Il saura convaincre d’autres garants mutuels ou négocier des conditions de garantie plus souples.

Gardez espoir malgré un refus initial du garant. Plusieurs organismes existent sur le marché national. Leurs critères de sélection diffèrent parfois sensiblement d’une société de cautionnement.

Récupération des sommes et fin de vie du contrat

Le dernier atout de la caution, et non des moindres, se révèle au moment où vous soldez votre crédit ou vendez votre bien.

Mécanisme de restitution partielle du fonds mutuel

En fin de prêt, Crédit Logement restitue automatiquement une part de votre versement initial. Environ 75 % de votre contribution au Fonds Mutuel de Garantie vous revient. C’est une excellente surprise financière pour votre budget. Le virement intervient généralement un mois après la notification bancaire.

Pour toucher ce chèque, la règle est simple. Vous ne devez avoir eu aucun incident de paiement majeur durant toute la durée. La banque valide votre sérieux.

Portabilité de la garantie lors d’un rachat de prêt

Dans certains cas de rachat interne, la garantie peut suivre le nouveau financement. Cela évite de payer à nouveau des frais de mise en place. C’est une option contractuelle précieuse pour votre dossier.

Si vous changez de banque, il faudra souvent solder la caution actuelle. Vous récupérez alors votre part du fonds de garantie. Ensuite, vous devez souscrire une nouvelle caution pour le prêt racheté.

Opter pour la caution crédit immobilier vous évite les frais de notaire et permet de récupérer jusqu’à 75 % de votre cotisation au fonds mutuel en fin de prêt. Préparez un dossier solide pour sécuriser votre financement sans tarder. Votre projet alsacien mérite cette souplesse financière pour devenir une réalité durable.

FAQ

En quoi consiste concrètement la caution pour un crédit immobilier ?

La caution est une garantie personnelle où un organisme spécialisé, comme Crédit Logement, s’engage auprès de votre banque à rembourser les mensualités de votre prêt si vous n’êtes plus en mesure de le faire. C’est un contrat tripartite entre vous, l’établissement prêteur et le garant, qui sécurise le financement sans toucher directement à la propriété du bien.

Contrairement à l’hypothèque, ce mécanisme ne nécessite pas d’acte notarié ni d’inscription au service de la publicité foncière. C’est une solution très appréciée pour sa souplesse, car elle évite des démarches administratives lourdes et permet souvent de débloquer votre dossier de financement bien plus rapidement qu’une garantie réelle classique.

Quelles sont les différences de coût entre une caution et une hypothèque ?

La différence financière est souvent marquée. Pour un prêt de 300 000 €, une hypothèque coûte environ 3 800 €, tandis qu’une caution revient à environ 1 523 €. La caution vous dispense des émoluments du notaire et de la taxe de publicité foncière, ce qui représente une économie immédiate non négligeable lors de la signature de l’acte de vente.

Au-delà du coût initial, la caution est plus avantageuse si vous revendez votre bien avant la fin du crédit. Là où l’hypothèque impose des frais de mainlevée coûteux, la caution s’éteint sans frais supplémentaires. C’est un point crucial que j’explique souvent à mes clients qui achètent un premier bien en Alsace avec l’idée de déménager quelques années plus tard.

Peut-on récupérer une partie de l’argent versé pour la caution en fin de prêt ?

C’est l’un des grands atouts de ce système. Lorsque vous passez par un organisme comme Crédit Logement, une partie de vos frais alimente un Fonds Mutuel de Garantie (FMG). Si vous avez remboursé votre prêt sans incident de paiement majeur, l’organisme peut vous restituer jusqu’à 75 % de cette contribution une fois le crédit soldé.

Cette restitution est automatique et intervient généralement dans le mois suivant la notification de la fin du prêt par votre banque. C’est une excellente surprise financière qui n’existe absolument pas avec une hypothèque, où l’argent versé à l’État et au notaire est définitivement perdu.

Que se passe-t-il si l’organisme de caution refuse mon dossier ?

Un refus de l’organisme de caution ne signifie pas que votre projet tombe à l’eau. Ces garants sont parfois plus sélectifs que les banques, notamment sur la stabilité des revenus ou la tenue des comptes. Si votre dossier est rejeté, la solution classique est de se tourner vers l’hypothèque conventionnelle ou l’Hypothèque légale spéciale du prêteur de deniers.

Dans ce cas, la banque prend une garantie directe sur votre maison ou votre appartement. C’est une procédure plus formelle qui passe obligatoirement par un notaire, mais elle permet de sécuriser le prêt même quand les sociétés de cautionnement se montrent frileuses. Mon conseil est alors de solliciter un courtier pour présenter votre dossier sous son meilleur jour.

Est-il possible de transférer ma caution si je change de banque ou de logement ?

La portabilité totale, qui inclut le transfert du prêt et de sa garantie sur un nouveau bien, est une option contractuelle rare mais très intéressante. Elle permet de conserver son taux initial et d’éviter de payer une nouvelle garantie. Toutefois, si vous effectuez un rachat de crédit par une banque concurrente, vous devrez généralement solder la caution actuelle pour en souscrire une nouvelle.

En cas de changement d’établissement, vous récupérez votre part du fonds mutuel de garantie de l’ancien contrat, ce qui aide à financer la mise en place de la nouvelle caution. C’est une gymnastique administrative que nous suivons de près pour optimiser les frais de nos clients frontaliers ou en mobilité professionnelle.