Quand on parle de fiscalité immobilière, la loi Borloo revient régulièrement dans les discussions. Pourtant, sur le terrain, beaucoup de propriétaires ne savent plus vraiment à quoi elle correspond. Et pour cause : il ne s’agit pas d’un seul dispositif, mais de deux mécanismes différents, aujourd’hui largement sortis du paysage actuel.

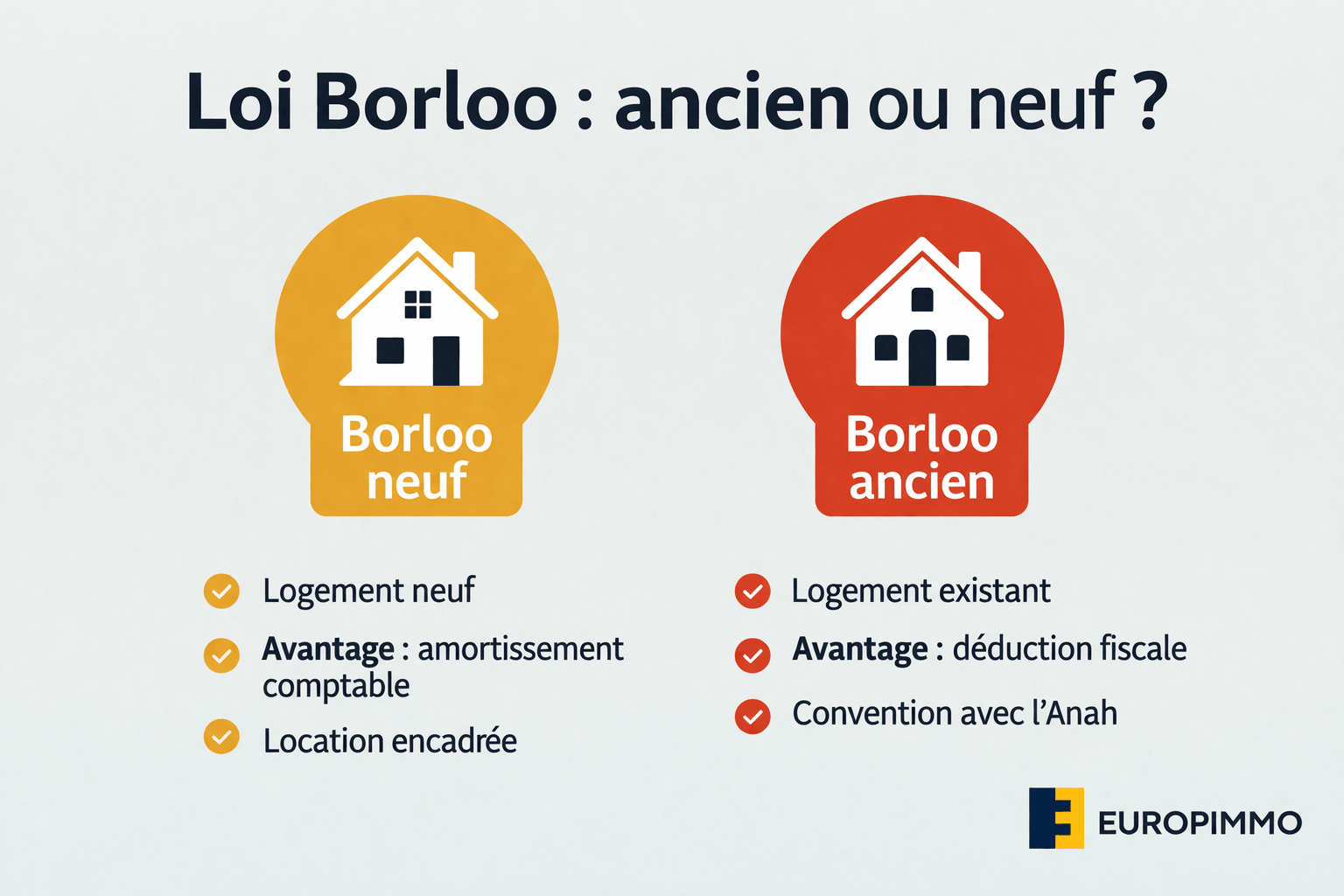

Loi Borloo : de quoi parle-t-on exactement ?

La loi Borloo regroupe en réalité deux dispositifs :

- Le Borloo neuf, destiné à l’investissement dans le neuf

- Le Borloo ancien, basé sur le conventionnement avec l’Anah

Ces dispositifs avaient un objectif commun : encourager la location à loyers modérés en échange d’un avantage fiscal. Aujourd’hui, ils ne sont plus accessibles tels quels, mais ils restent très recherchés car ils ont marqué l’investissement locatif pendant plusieurs années.

Le dispositif Borloo neuf : comment fonctionnait-il ?

Quel était l’objectif du Borloo neuf ?

Le Borloo neuf visait à inciter les particuliers à investir dans des logements neufs destinés à la location, tout en encadrant les loyers.

Quels avantages fiscaux offrait-il ?

Le principal avantage reposait sur un mécanisme d’amortissement. Cela permettait de réduire fortement la base imposable des revenus locatifs, avec une déduction étalée dans le temps.

Quelles conditions fallait-il respecter ?

Le logement devait être loué nu, en résidence principale, avec des plafonds de loyers et de ressources pour les locataires. Une durée d’engagement de location était également imposée.

Le dispositif Borloo ancien : principe et logique du conventionnement

Le Borloo ancien fonctionnait différemment. Il ne concernait pas le neuf, mais des logements existants. Le principe reposait sur un conventionnement avec l’Anah (Agence nationale de l’habitat).

En échange d’un loyer plafonné et de certaines conditions, le propriétaire bénéficiait d’un avantage fiscal sur ses revenus fonciers.

On distinguait plusieurs niveaux :

- Intermédiaire

- Social

- Très social

Plus le loyer était bas, plus l’avantage fiscal était important.

Quels étaient les avantages du Borloo ancien pour un propriétaire ?

L’intérêt principal était fiscal. Le dispositif permettait de bénéficier d’une déduction importante sur les revenus locatifs, ce qui pouvait réduire fortement l’imposition.

Pour certains profils de bailleurs, notamment ceux fortement imposés, c’était un levier intéressant. Mais il fallait accepter en contrepartie un loyer inférieur au marché.

C’est là que tout se jouait : trouver le bon équilibre entre fiscalité et rentabilité.

Quelles conditions fallait-il respecter pour bénéficier du Borloo ancien ?

Conditions liées au logement

Le bien devait être loué vide, en résidence principale, et faire l’objet d’une convention avec l’Anah.

Conditions liées au locataire

Le locataire devait respecter des plafonds de ressources. Cela visait à orienter le dispositif vers des ménages modestes.

Conditions liées au loyer

Les loyers étaient plafonnés selon la zone et le niveau de conventionnement. C’est ce point qui limitait parfois l’intérêt économique du dispositif.

La loi Borloo existe-t-elle encore aujourd’hui ?

Non, dans sa forme initiale, la loi Borloo n’est plus accessible aujourd’hui.

Mais attention : cela ne signifie pas que les principes ont disparu. D’autres dispositifs ont repris des logiques similaires, notamment autour du conventionnement et de l’investissement locatif encadré.

C’est pour cela que la loi Borloo reste très présente dans les recherches. Elle sert encore de référence pour comprendre les mécanismes de défiscalisation immobilière.

Loi Borloo et marché locatif en Alsace : est-ce encore un vrai sujet ?

Dans le Haut-Rhin, notamment autour de Colmar ou dans la plaine du Rhin, le marché locatif est relativement stable. Les loyers restent modérés comparés à d’autres régions.

Dans ce contexte, les dispositifs type Borloo avaient du sens : proposer un loyer encadré sans trop s’éloigner du marché.

Aujourd’hui, les attentes des bailleurs ont évolué. On cherche plus de simplicité, de sécurité et de flexibilité. La fiscalité reste importante, mais elle ne doit pas compliquer la gestion au quotidien.

Sur le terrain, ce que je constate, c’est que les investisseurs privilégient des stratégies plus lisibles, avec moins de contraintes administratives.

Les erreurs fréquentes autour de la loi Borloo

La première erreur, c’est de confondre Borloo neuf et Borloo ancien. La deuxième, c’est de penser que le dispositif est encore disponible tel quel.

La troisième, plus subtile, consiste à rechercher uniquement un avantage fiscal sans analyser l’impact sur la rentabilité réelle.

En immobilier, un bon dispositif fiscal ne compense jamais un mauvais investissement.

À retenir sur la loi Borloo

- Il existait deux dispositifs distincts : Borloo neuf et Borloo ancien

- Leur objectif était de favoriser la location à loyers encadrés

- Ils ne sont plus accessibles aujourd’hui sous leur forme initiale

- Ils restent une référence pour comprendre la fiscalité immobilière

Conclusion : faut-il encore s’intéresser à la loi Borloo ?

Oui, mais pas pour les mauvaises raisons. La loi Borloo n’est plus un levier à activer aujourd’hui. En revanche, elle reste utile pour comprendre l’évolution des dispositifs fiscaux en immobilier.

Pour un investisseur, la bonne approche consiste à raisonner en stratégie globale : emplacement, qualité du bien, profil du locataire et équilibre financier. La fiscalité vient ensuite, pas l’inverse.

C’est une logique simple, mais sur le terrain, c’est celle qui fait la différence.

FAQ loi Borloo

Quelle différence entre Borloo neuf et Borloo ancien ?

Le Borloo neuf concernait les logements neufs avec amortissement, tandis que le Borloo ancien reposait sur un conventionnement avec l’Anah.

La loi Borloo existe-t-elle encore ?

Non, elle n’est plus accessible aujourd’hui sous sa forme d’origine.

Le Borloo ancien était-il intéressant ?

Oui pour certains profils, notamment les bailleurs fortement imposés, mais avec des contraintes importantes.

Existe-t-il des dispositifs équivalents aujourd’hui ?

Oui, mais ils ont évolué et doivent être étudiés au cas par cas selon votre projet.