L’essentiel à retenir : la plus-value imposable se réduit par l’ajustement du prix d’achat avec des forfaits de 7,5 % pour les frais d’acquisition et 15 % pour les travaux après cinq ans. Hors résidence principale, vous profitez d’une exonération d’impôt totale après 22 ans de détention, tandis que les prélèvements sociaux s’effacent après 30 ans de propriété continue.

En France, le taux d’imposition global sur le gain d’une vente immobilière atteint 36,20 %, hors surtaxe éventuelle. Entre le prix d’achat initial et le montant final perçu, l’administration fiscale s’invite souvent à la table des négociations, transformant une bonne opération en un casse-tête comptable. On finit souvent par payer des taxes évitables simplement par manque de justificatifs ou mauvaise connaissance des délais légaux.

Je vais vous aider à maîtriser le calcul de la plus value immobilière et à identifier tous les leviers d’exonération pour protéger votre patrimoine. On décortique ensemble les règles du terrain pour que vous sachiez exactement ce qui restera dans votre poche après la signature.

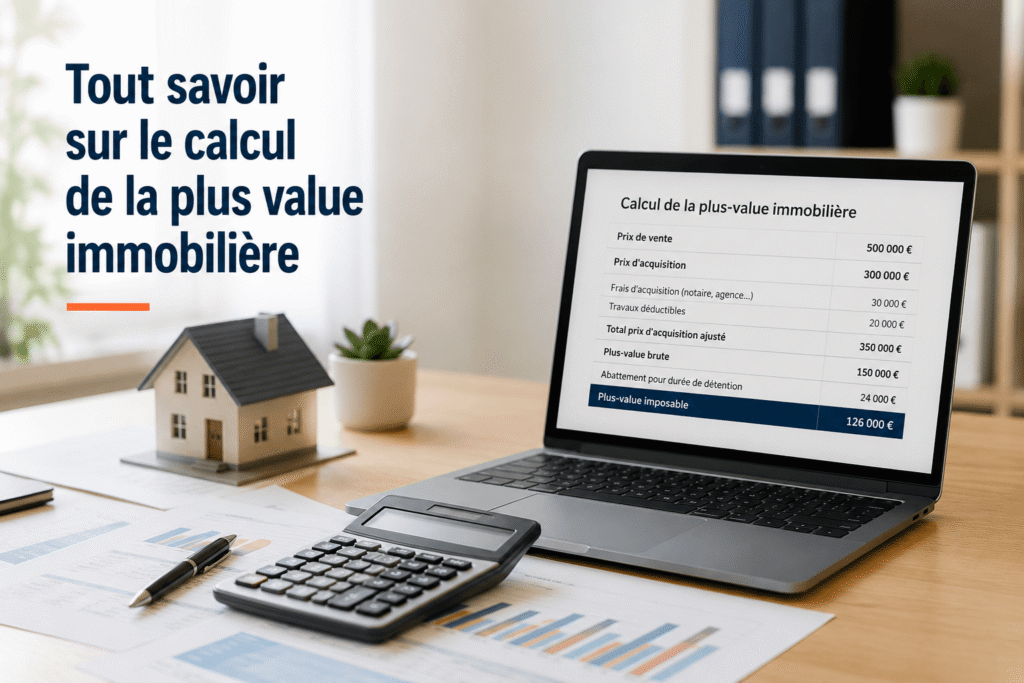

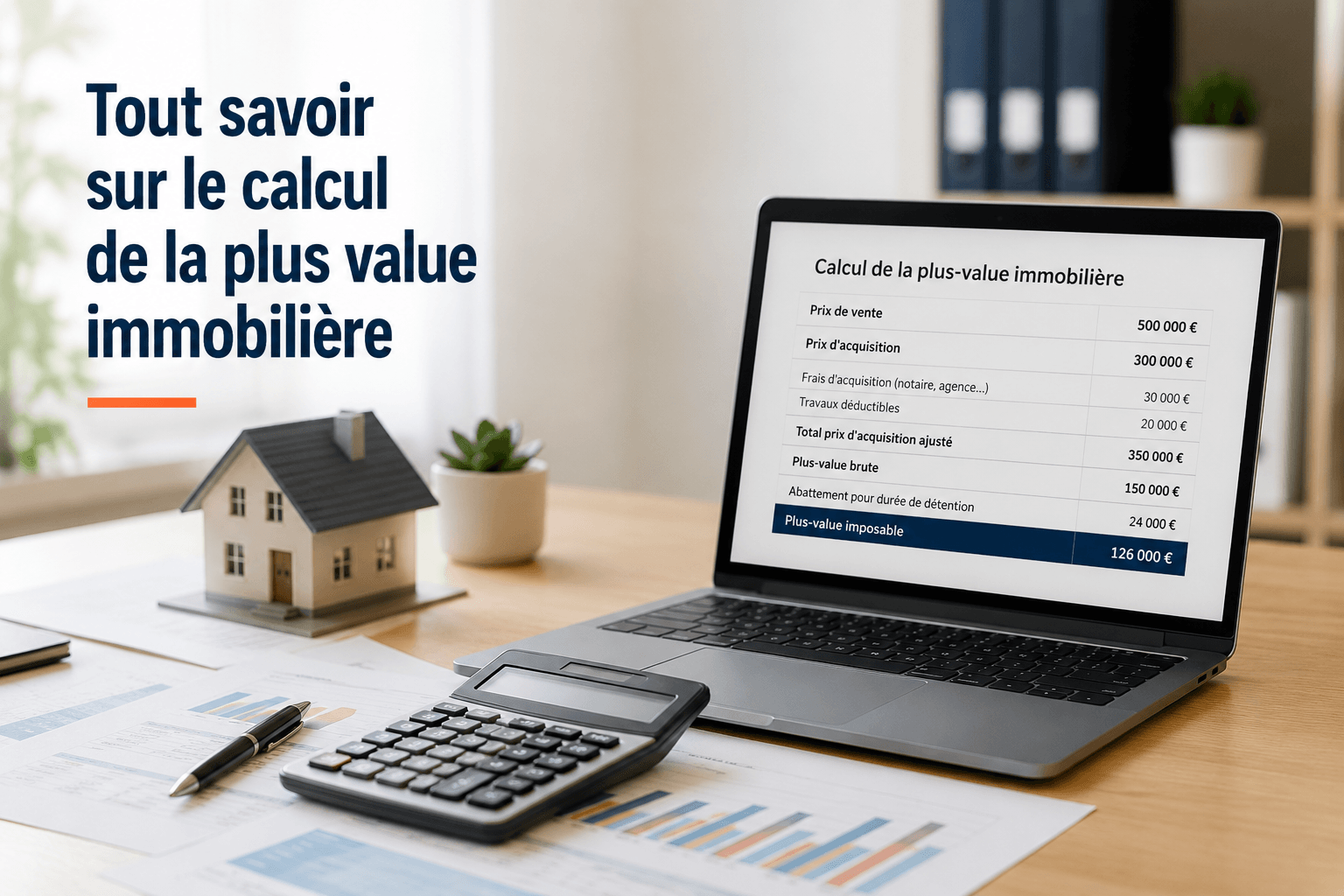

Calculer la plus-value immobilière brute sans se tromper

La plus-value brute se calcule en soustrayant le prix d’achat corrigé du prix de vente net. L’exonération totale d’impôt intervient après 22 ans de détention, tandis que les prélèvements sociaux s’effacent après 30 ans de propriété continue.

Pour obtenir un résultat juste, il faut d’abord regarder du côté du prix de vente net, en tenant compte des frais de diagnostics et des commissions.

Ajuster le prix de vente avec les frais réels

Vous pouvez déduire les frais des diagnostics techniques obligatoires du prix de vente final. Ces dépenses réduisent directement votre base imposable. Pensez à conserver précieusement chaque facture acquittée.

Les commissions d’agence immobilière à la charge du vendeur diminuent aussi l’assiette taxable. On utilise alors le terme de frais de vente pour ajuster le prix réel perçu.

Une justification comptable rigoureuse est indispensable pour valider ces déductions auprès du fisc. La précision des surfaces, comme la shon surface immobilière, influe souvent sur le coût des diagnostics obligatoires à fournir.

Majorer le prix d’achat grâce aux forfaits légaux

L’administration autorise une majoration forfaitaire de 7,5 % pour couvrir les frais d’acquisition initiaux. Ce montant s’ajoute automatiquement au prix d’achat sans fournir de justificatif. C’est une option simple et souvent très avantageuse.

Comparez tout de même ce forfait avec vos frais de notaire réels. Si vos factures de l’époque dépassent ces 7,5 %, vous avez intérêt à déclarer les montants exacts pour réduire la taxe.

N’oubliez pas les dépenses de voirie. Ces coûts de réseaux valorisent légalement votre prix d’acquisition.

2 types d’abattements selon la durée de détention

Après avoir établi la base brute, il faut maintenant jongler avec le temps pour réduire la note fiscale.

Différence de calcul entre impôt et prélèvements sociaux

L’impôt sur le revenu profite d’un abattement annuel de 6 %. Ce mécanisme de réduction s’enclenche dès la sixième année de détention. Le gain imposable diminue donc assez vite.

La réduction est nettement plus lente pour les prélèvements sociaux avec seulement 1,65 % par an. La base sociale fond moins rapidement que la base fiscale. C’est un point que je précise souvent en agence.

Voici les taux applicables selon les périodes :

- Abattement IR : 6% (ans 6-21) puis 4% (an 22)

- Abattement PS : 1,65% (ans 6-21) puis 1,60% (an 22) puis 9% (ans 23-30)

Atteindre la neutralité fiscale après 30 ans

L’exonération totale d’impôt sur le revenu est acquise après 22 ans de détention révolus. C’est une étape majeure pour le vendeur. La plus-value fiscale tombe alors à zéro. Le gain net augmente mécaniquement.

Mais attention, il faut patienter 30 ans pour les prélèvements sociaux. Cette différence temporelle surprend souvent les propriétaires. Le calcul se base sur l’acte authentique.

Vérifiez bien la date anniversaire exacte. Un jour de décalage peut coûter cher en taxes inutiles.

Comment vendre sa résidence principale sans impôt ?

Si la durée de détention est un levier, la nature du logement reste le meilleur bouclier fiscal.

Vérifier l’occupation effective et habituelle du logement

Votre résidence principale est le lieu où vous vivez habituellement. L’administration fiscale vérifie systématiquement l’occupation effective au jour de la vente. C’est un point non négociable pour l’exonération.

Préparez vos preuves comme les factures d’énergie. Les abonnements internet ou de gaz servent de justificatifs solides. Le fisc traque sans relâche les résidences secondaires déguisées en habitations principales.

L’exonération s’étend aux dépendances immédiates comme les garages. Si la vente est simultanée, l’avantage fiscal s’applique globalement. Pensez à la sas immobilière pour structurer votre patrimoine efficacement.

Réalités du terrain frontalier et exceptions de remploi

Il existe une exonération pour le premier achat de résidence principale. Le vendeur ne doit pas avoir été propriétaire de son logement durant quatre ans. Le prix de vente doit être réinvesti rapidement. C’est une opportunité fiscale rare.

Vous disposez d’un délai de 24 mois pour le remploi des fonds. Cette règle stricte demande une planification rigoureuse. Les frontaliers entre la France et l’Allemagne sont souvent concernés par ce dispositif spécifique.

Anticipez aussi le cas des non-résidents. Des conventions spécifiques régissent les ventes de biens situés sur le sol français.

Pièges des justificatifs et mission du notaire

Au-delà des calculs théoriques, la réussite de l’opération repose sur des preuves tangibles et un officier public.

Distinguer travaux d’amélioration et simple entretien

Excluez les dépenses d’entretien courant du calcul. Les réparations simples ne majorent pas le prix d’achat. Seuls les travaux d’amélioration réelle comptent pour le fisc.

Retenez les équipements nouveaux ou les agrandissements. Une extension de maison est un exemple parfait. Ces investissements réduisent directement la plus-value imposable.

| Type de travaux | Éligibilité majoration | Justificatif requis |

|---|---|---|

| Peinture/Entretien | Non | Facture pro avec TVA obligatoire. |

| Rénovation énergétique | Oui | Facture pro avec TVA obligatoire. |

| Agrandissement | Oui | Facture pro avec TVA obligatoire. |

| Clôture/Réseaux | Oui | Facture pro avec TVA obligatoire. |

Mission du notaire dans le prélèvement de l’impôt

Le notaire assure la déclaration 2048-IMM lors de la signature. Il prélève l’impôt directement sur le prix de vente. Les fonds sont ensuite versés au Trésor public. C’est une sécurité pour l’État et le vendeur.

Reportez le montant sur la déclaration de revenus annuelle. Même si l’impôt est payé, l’information doit figurer dans le formulaire 2042. Cela évite les incohérences administratives.

Surveillez la surtaxe progressive. Elle s’applique dès que la plus-value dépasse 50 000 euros. Consultez le guide sur l’ expropriation immobilière pour les cas complexes.

Maîtriser votre taxation sur la vente immobilière exige de jongler entre abattements pour durée de détention, justificatifs de travaux et exonération de résidence principale. N’attendez pas le compromis pour optimiser votre prix de revient corrigé. Agissez dès aujourd’hui pour sécuriser votre patrimoine : un calcul rigoureux maintenant garantit votre sérénité financière de demain.

FAQ

Qu’est-ce qu’une plus-value immobilière exactement ?

Pour faire simple, la plus-value, c’est le bénéfice que vous réalisez quand vous revendez un bien plus cher que vous ne l’avez acheté. On calcule la différence entre le prix de vente net et le prix d’achat corrigé. Si le résultat est positif, vous avez une plus-value ; s’il est négatif, c’est une moins-value.

Chez nous, en Alsace, comme ailleurs, cette plus-value peut être taxée si elle concerne une résidence secondaire, un investissement locatif ou un terrain. C’est un gain financier qui est alors soumis à l’impôt sur le revenu et aux prélèvements sociaux.

Comment s’applique l’exonération pour la vente d’une résidence principale ?

C’est la règle d’or : la vente de votre résidence principale est totalement exonérée d’impôt sur la plus-value. Pour l’administration fiscale, il s’agit du lieu où vous résidez effectivement et habituellement la majeure partie de l’année. Vos dépendances immédiates, comme un garage ou une cour, profitent aussi de ce cadeau fiscal si elles sont vendues en même temps.

Attention toutefois, le fisc veille au grain. Il faut pouvoir prouver l’occupation réelle au jour de la vente avec des factures d’énergie ou des abonnements internet. On ne peut pas transformer une résidence secondaire en résidence principale d’un coup de baguette magique juste avant de signer chez le notaire.

Quel est le délai pour être totalement exonéré de taxe sur la plus-value ?

Le temps joue pour vous, mais il faut être patient. Pour l’impôt sur le revenu (le taux de 19 %), l’exonération totale arrive après 22 ans de détention. Pour les prélèvements sociaux (le taux de 17,2 %), c’est plus long : il faut attendre 30 ans pour ne plus rien payer du tout.

Le calcul se fait de date à date, à partir du jour anniversaire de l’acte d’achat. Un conseil d’ami : vérifiez bien votre calendrier avant de signer l’acte authentique. Vendre à 29 ans et 11 mois de détention peut vous coûter cher en prélèvements sociaux, alors qu’attendre quelques semaines de plus vous offrirait la neutralité fiscale totale.

Quels travaux peut-on déduire pour réduire l’impôt ?

On ne peut pas tout déduire. Seuls les travaux de construction, d’agrandissement ou d’amélioration réelle sont pris en compte. Les dépenses d’entretien courant ou de décoration, comme une simple peinture, ne sont pas acceptées par le fisc. Ces travaux doivent avoir été réalisés par des entreprises avec des factures avec TVA à l’appui.

Si vous possédez le bien depuis plus de 5 ans et que vous n’avez plus les factures, vous pouvez opter pour un forfait de 15 % qui s’ajoute au prix d’achat. C’est souvent une sécurité pour éviter les discussions sans fin avec l’administration fiscale, surtout sur des maisons anciennes où les justificatifs se sont perdus avec le temps.

Comment se passe le paiement de cette taxe lors de la vente ?

C’est le notaire qui est aux commandes. Lors de la signature de l’acte de vente, il calcule le montant exact de l’impôt, remplit la déclaration 2048-IMM et prélève directement la somme sur le prix de vente pour l’envoyer au Trésor public. Vous recevez donc votre prix de vente net de taxes.

N’oubliez pas que si votre plus-value imposable dépasse 50 000 €, une surtaxe progressive de 2 % à 6 % s’ajoute à la note. Même si le notaire s’occupe de tout payer le jour J, vous devrez quand même reporter ce montant sur votre déclaration de revenus annuelle (formulaire 2042 C) pour une simple question d’information de l’administration.