L’essentiel à retenir : la Valeur Actuelle Nette (VAN) est le seul indicateur fiable pour mesurer la richesse réelle créée par votre investissement en euros. Contrairement au rendement brut, elle intègre l’érosion monétaire et compare votre projet à un placement sécurisé comme l’assurance-vie. Une VAN positive valide la rentabilité, tandis qu’un résultat négatif signale une destruction de valeur immédiate.

Un investissement immobilier à Neuf-Brisach ou Colmar ne se juge pas uniquement à la gueule de sa façade ou à son rendement brut affiché en vitrine. Pour savoir si vous allez réellement vous enrichir sur dix ou quinze ans, il faut transformer vos futurs loyers et votre prix de revente en euros d’aujourd’hui.

On finit souvent par se laisser aveugler par des pourcentages théoriques qui ignorent l’érosion monétaire et le coût de votre capital. Cet article vous explique comment maîtriser le calcul van immobilier pour sécuriser vos décisions et comparer vos projets avec la rigueur d’un professionnel du secteur.

Le calcul van immobilier pour mesurer la richesse créée

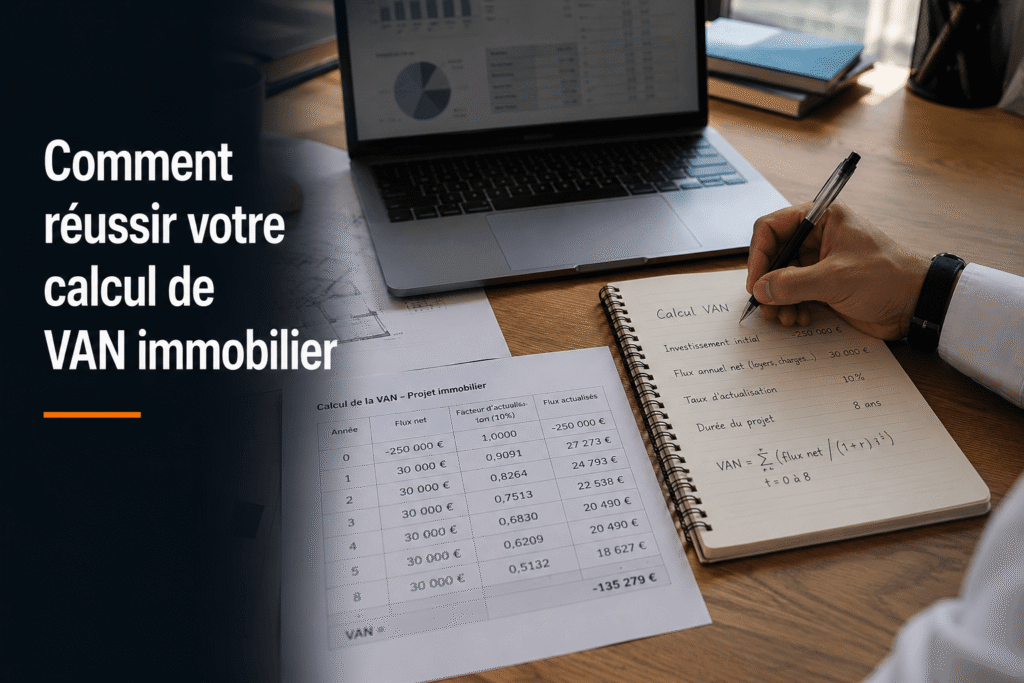

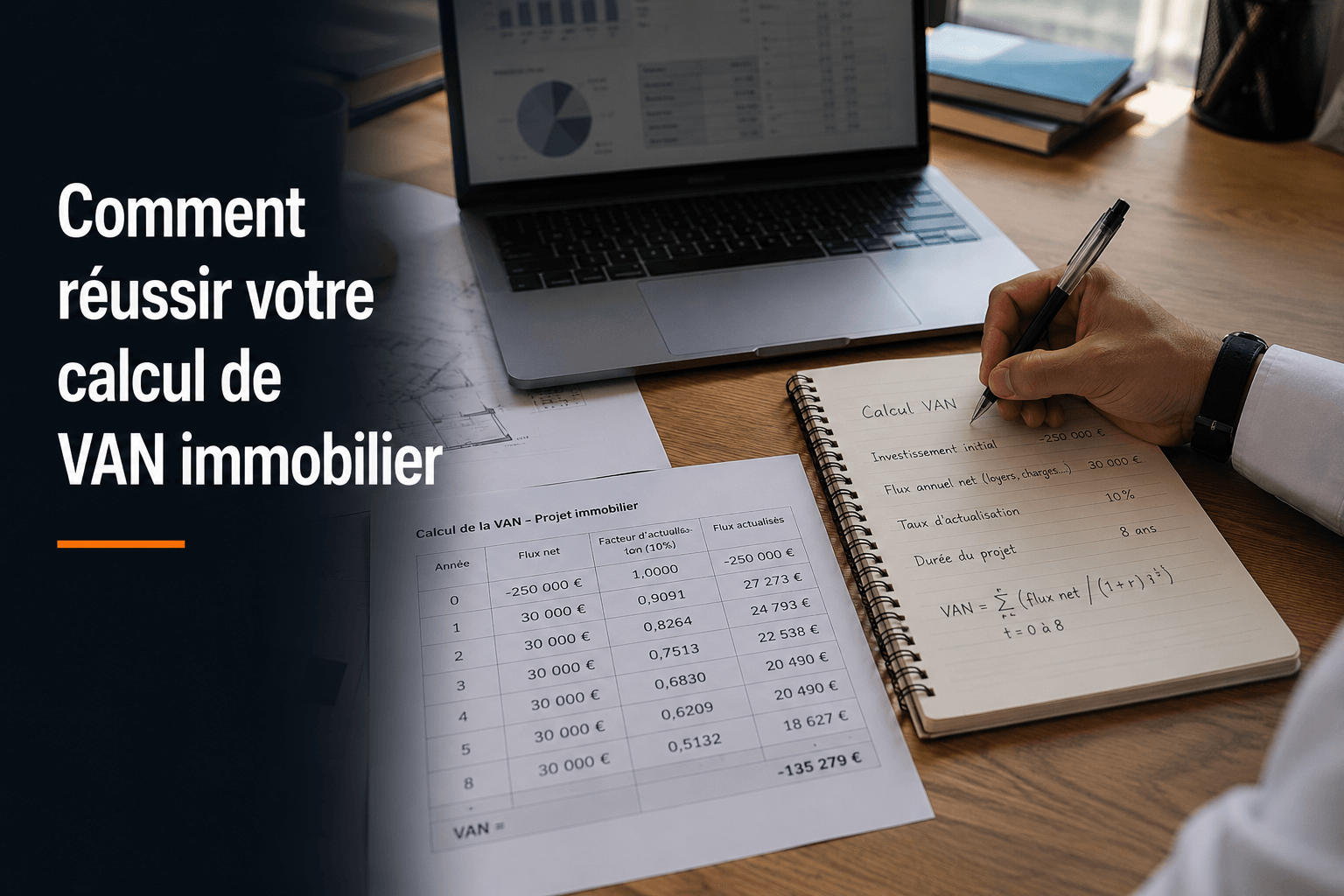

La Valeur Actuelle Nette (VAN) valide la rentabilité réelle en euros après actualisation des flux futurs au taux choisi. Un projet est *viable si sa VAN est positive*, contrairement au rendement brut qui ignore l’inflation. Voilà pourquoi cet indicateur surclasse les méthodes classiques.

Pourquoi la valeur actuelle nette surclasse la rentabilité brute

La VAN additionne vos flux de trésorerie actualisés puis soustrait l’investissement initial. Ce calcul admet que l’argent futur vaut moins que l’argent présent. C’est une règle financière de base.

Le rendement brut est souvent trompeur. Il oublie l’érosion monétaire et le coût réel du capital immobilisé. À Neuf-Brisach comme ailleurs, un pourcentage élevé ne garantit pas un enrichissement réel.

La VAN offre une précision chirurgicale. Elle montre si vous créez de la richesse. Ou si votre patrimoine stagne malgré les loyers perçus.

Un indicateur pour arbitrer entre immobilier et assurance-vie

Imaginez hésiter entre un appartement et un placement sécurisé. Utilisez le rendement de l’assurance-vie comme taux d’actualisation. Si la VAN immobilière est négative, préférez le placement financier sans hésiter.

Pour affiner votre stratégie, consultez nos conseils sur le conseil en investissement immobilier. C’est le meilleur moyen d’intégrer ces notions à votre projet local.

La VAN devient un outil d’aide à la décision impartial. Elle protège votre patrimoine global.

Les 3 éléments clés pour appliquer la formule avec précision

Pour obtenir un résultat fiable, il faut injecter des données réalistes dans l’équation, loin des promesses trop optimistes des brochures commerciales.

Estimer les loyers nets et les charges sans se voiler la face

Calculez les revenus nets de charges de copropriété et de taxe foncière. N’oubliez pas la vacance locative. Soyez conservateur dans vos prévisions de loyers futurs pour rester crédible.

Vérifiez bien la surface réelle du bien. Une erreur de mesure fausse tout votre calcul de rentabilité.

Les travaux d’entretien imprévus doivent aussi être provisionnés. Ils plombent souvent la rentabilité finale.

Fixer le taux d’actualisation en fonction du coût de l’argent

Le taux d’actualisation reflète votre exigence de rendement. Il inclut l’inflation et la prime de risque liée à l’immobilier. Un taux trop bas gonfle artificiellement l’intérêt du projet.

Plus ce taux est élevé, plus la valeur actuelle des loyers futurs diminue mécaniquement. C’est mathématique.

Suivez l’évolution de l’indice de référence des loyers. Cela impacte vos flux futurs.

Évaluer la valeur de revente et l’impact du droit local

La valeur de sortie à 10 ou 15 ans est déterminante pour la VAN. Estimez-la prudemment selon le marché local. Intégrez les frais de cession et l’imposition éventuelle. Une revente sous-évaluée peut rendre une VAN positive totalement nulle.

Anticipez le calcul de la taxe sur la plus-value immobilière. Les abattements pour durée de détention réduisent la facture fiscale après plusieurs années.

Comment interpréter votre résultat pour décider d’acheter ou non ?

Une fois le chiffre en main, il faut savoir lire entre les lignes pour valider ou écarter définitivement l’investissement.

Comprendre pourquoi une VAN négative impose la prudence

Une VAN négative signifie que le projet rapporte moins que votre taux de référence. Vous perdez de la richesse par rapport à un placement alternatif. C’est un signal d’alarme immédiat.

Ne vous laissez pas séduire par un rendement brut flatteur. La VAN ne ment jamais sur la destruction de valeur.

Dans ce cas, renégociez le prix d’achat. C’est souvent le seul levier pour corriger le tir.

Comparer deux immeubles de rapport avec la valeur en euros

| Critère | Immeuble A | Immeuble B | Verdict |

|---|---|---|---|

| Investissement | 500 000 € | 300 000 € | – |

| Flux annuels | 25 000 € | 18 000 € | – |

| VAN 10 ans | 45 000 € | 28 000 € | – |

| Richesse | ✅ Élevée | ❌ Modérée | Immeuble A |

La VAN permet de comparer des projets de tailles différentes. On choisit celui qui génère le plus gros montant net en euros.

Distinguer la VAN du TRI pour une vision complète

Le TRI donne un pourcentage, tandis que la VAN donne des euros. Le TRI mesure la vitesse de rentabilité. La VAN mesure l’ampleur de la richesse.

Utilisez les deux. Un TRI élevé est rassurant, mais une VAN massive assure votre avenir financier à long terme.

- VAN : valeur absolue en euros

- TRI : taux de croissance annuel

- Complémentarité des deux indicateurs

Pourquoi la théorie financière se heurte parfois au marché alsacien

Appliquer des formules mathématiques est une chose, mais la réalité du terrain entre Colmar et Strasbourg apporte ses propres nuances.

Éviter les erreurs de saisie dans vos outils de simulation

L’optimisme est l’ennemi de l’investisseur. Beaucoup surestiment l’augmentation annuelle des loyers. Utilisez des simulateurs mais gardez un esprit critique sur les chiffres saisis.

Testez plusieurs scénarios. Que se passe-t-il si les taux montent ou si les travaux coûtent 20% de plus ? La prudence évite les mauvaises surprises.

Une simulation robuste survit aux imprévus. C’est la base d’une gestion saine.

Adapter ses calculs aux spécificités du secteur frontalier

En Alsace, le marché frontalier vers l’Allemagne offre une stabilité rare. La demande locative des travailleurs transfrontaliers sécurise vos flux de trésorerie. Intégrez cette faible vacance dans votre calcul de VAN. C’est un atout majeur par rapport à d’autres régions.

Le bon acheteur existe, parfois il habite à Freiburg, ce qui dynamise l’immobilier franco-allemand en Alsace avec une demande constante.

La proximité de Bâle ou Fribourg soutient les prix. La valeur de revente est ainsi mieux protégée.

Maîtriser le calcul van immobilier sécurise votre avenir en confirmant la création de richesse réelle, bien au-delà du rendement brut. Comparez vos flux actualisés à l’assurance-vie pour décider sans tarder. En anticipant les charges et la revente, vous transformez vos doutes en une stratégie patrimoniale solide et sereine.

FAQ

C’est quoi concrètement la Valeur Actuelle Nette pour un projet immobilier ?

La Valeur Actuelle Nette, ou VAN, est un indicateur qui permet de mesurer la richesse réelle que va générer votre investissement en euros sonnants et trébuchants. Contrairement au rendement brut qui se contente d’un calcul de surface, la VAN prend en compte le fait qu’un euro perçu dans dix ans a moins de valeur qu’un euro aujourd’hui à cause de l’inflation et du coût de l’argent.

Pour la calculer, on additionne tous les flux de trésorerie futurs (loyers nets, charges, fiscalité) et la valeur de revente estimée, que l’on ramène à leur valeur présente grâce à un taux d’actualisation. On en soustrait ensuite l’investissement initial. Si le résultat est positif, votre projet crée de la valeur par rapport à un placement de référence.

Comment savoir si mon investissement est rentable avec le résultat de la VAN ?

L’interprétation est directe : si votre VAN est positive, l’opération est viable car elle rapporte plus que votre objectif de rendement minimal ou qu’un placement sécurisé comme l’assurance-vie. Plus le chiffre est élevé, plus la création de patrimoine est importante. C’est un signal vert pour avancer sur votre achat.

À l’inverse, une VAN négative est un signal d’alarme. Cela signifie que le projet ne couvre pas le rendement attendu compte tenu des risques et de l’immobilisation de votre capital. Dans ce cas, je conseille souvent à mes clients de renégocier le prix d’achat ou de passer à une autre opportunité pour éviter de détruire de la valeur.

Quelle est la différence entre la VAN et le TRI pour analyser mon dossier ?

La différence majeure réside dans l’unité de mesure : la VAN vous donne un montant précis en euros (une vision absolue de la richesse créée), tandis que le Taux de Rendement Interne (TRI) vous donne un pourcentage (une vision relative de la performance annuelle). Le TRI mesure la vitesse à laquelle votre capital travaille, alors que la VAN mesure l’ampleur du gain final.

Ces deux outils sont complémentaires. Le TRI est très utile pour voir l’impact de l’effet de levier du crédit bancaire, mais la VAN reste indispensable pour comparer deux immeubles de tailles différentes. Un projet peut avoir un excellent TRI mais une VAN faible si le montant investi est petit ; pour bâtir un patrimoine solide, on privilégiera souvent la VAN la plus massive.

Quel taux d’actualisation faut-il choisir pour ne pas fausser les calculs ?

Le choix du taux d’actualisation est crucial car il reflète votre exigence de rendement et le coût d’opportunité. En général, on utilise le taux d’un placement sans risque, comme une assurance-vie (souvent autour de 2%), auquel on ajoute une prime de risque liée à l’immobilier. Un taux trop bas rendra artificiellement n’importe quel projet attractif.

Gardez en tête que plus ce taux est élevé, plus la valeur actuelle de vos loyers futurs diminue mécaniquement. C’est une règle mathématique simple. Pour un investisseur en Alsace, il faut rester conservateur et choisir un taux qui intègre l’inflation pour s’assurer que l’investissement protège réellement votre pouvoir d’achat sur le long terme.

Pourquoi la VAN est-elle plus fiable que le simple rendement brut ?

Le rendement brut est souvent un miroir aux alouettes car il ignore les charges, la fiscalité, les travaux et surtout le facteur temps. La VAN est une analyse chirurgicale qui intègre chaque sortie d’argent, des frais de notaire initiaux jusqu’à l’imposition sur la plus-value lors de la revente finale. Elle ne se contente pas d’une photo à l’instant T, elle filme toute la vie de votre investissement.

En utilisant la VAN, vous intégrez également la valeur de sortie du bien. Dans notre secteur frontalier, où les prix sont soutenus par la proximité de la Suisse et de l’Allemagne, cette valeur de revente est déterminante. La VAN permet de voir si l’on s’enrichit vraiment ou si l’on se contente de stagner après avoir payé tous les frais réels.